Платіжне доручення зі страхових внесків та ндфл. Зразок заповнення платіжного доручення (ндфл за працівників) Платіжне доручення з ндфл зміни

Нові правила заповнення платіжних доручень зобов'язують компанії складати кілька платіжок, якщо вони перераховують податок з різними термінами платежу. Подробиці – у статті.

Що змінилося у заповненні платіжок

Нові правила заповнення платіжних дорученьпрописані у листі ФНП Росії від 12.07.2016 № ЗН-4-1/12498. За ними компанія повинна скласти кілька платежів, якщо НК РФ передбачає більше одного терміну сплати та встановлює конкретні дати для кожного терміну.

Такий висновок податківці зробили, спираючись на порядок заповнення поля 107 платіжного доручення (утв. наказом Мінфіну від 12.11.2013 р. № 107н).

Нагадаємо, у полі 107 проставляється 10-значний код податкового періоду. Перші два знаки – це період сплати податку. Для щоквартальних – КВ, щомісячних – МР, річних – ГД.

Четвертий та п'ятий знак – це номер податкового періоду. Наприклад, податок перераховується за 3квартал. Тоді проставляється "02".

Знаки з сьомого до десятиго позначають рік. У третьому та шостому знаку завжди ставляться крапки. Наприклад, так КВ.03.2016.

- Зміни у законодавстві у 2017 році

Коли потрібно скласти кілька платіжок з ПДФО

Податковий період з ПДФО - рік (ст. 216 НК РФ). Проте податок протягом року компанії перераховують кількома платежами. І кодекс встановлює максимальні дати платежу.

Так, ПДФО з відпускних та допомог потрібно заплатити до кінця того місяця, в якому була виплата. А ПДФО із зарплати та інших доходів – наступного дня після видачі (див. таблицю нижче).

Ось і виходить, що за новим правилам заповнення платіжних доручень з ПДФОЯкщо компанія в один день платить податок із зарплати та відпускних (лікарняних), то потрібно скласти кілька платіжок.

У наших передплатників усі платежі відбуваються з першого разу. Адже вони користуються готовими зразками платіжних доручень, які розміщені в електронному журналі. Отримайте доступ до платіжок і ви (або , тоді підписка почне діяти через дві години після оплати).

Таблиця. Коли треба платити ПДФО

Вид доходу |

Коли платити ПДФО до бюджету |

|---|---|

|

Заробітня плата |

|

|

Допомога з тимчасової непрацездатності |

|

|

Відпускні |

Не пізніше останнього числа місяця, у якому була виплата |

|

Доходи у натуральній формі |

Не пізніше наступного дня за днем виплати доходу у натуральній формі |

|

Інші доходи |

Не пізніше ніж наступного дня після видачі грошей |

Що писати в платіжці з ПДФО

Усі реквізити платіжного доручення розглядати не будемо. Зупинимося на основних.

У полі 101 платіжки з ПДФО проставляється статус 02. Оскільки компанія сплачує податок до бюджету як податковий агент.

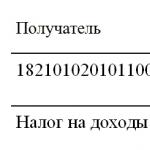

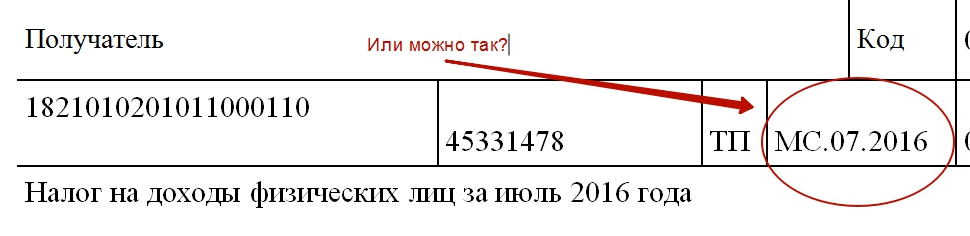

У полі 104 вписується КБК – 182 1 01 02010 01 1000 110.

У полі 105 зазначається ОКТМО. Майте на увазі, що компанія перераховує ПДФО окремо за працівників головного офісу та кожного відокремленого підрозділу. Тож у платіжках слід вписувати різні КБК. Якщо вказати не той код, гроші потраплять до іншої інспекції і потрібно буде писати заяву про переказ грошей.

Найбільше запитань викликає заповнення поля 107. Є три думки. Дехто вважає, що в цьому полі слід вказати місяць, за який сплачується податок. Наприклад, МС.08.2016.

А треті радять ставити в полі 107 рік, за який перераховується податок. Оскільки податковий період з ПДФО, як ми вже зазначили, календарний рік. Наприклад, ДД.00.2016.

Який спосіб заповнення поля 107 платіжки вибере компанія, не важливо. Головне, щоб вчасно було утримано та перераховано податок до бюджету. Інакше компанії можуть бути нараховані пені та штраф.

Думку експерта щодо заповнення поля 107 платіжного доручення з ПДФО дивіться нижче.

Олег Бубнов, радник державної цивільної служби РФ 2-го класу . З початку 2016 року діють нові строки сплати ПДФО. Податок із лікарняних та відпускних слід перераховувати до кінця місяця, в якому виплачено дохід. А щодо зарплати – пізніше наступного дня, встановленого на виплату заробітку (п. 6 ст. 226 НК РФ). Отже, залежно від термінів сплати ПДФО, потрібно скласти кілька платіжок. Як мінімум дві – одну із зарплати, іншу – за лікарняними та відпускними. І вказати в них різні дати у полі 107 «Податковий період».

Причому писати у полі 107 платіжки можна як конкретні дати, до яких потрібно перерахувати податок, і місяць, до якого дохід належить. Помилкою це не буде. Наприклад, з ПДФО із вересневої зарплати у полі 107 можна поставити «МС.09.2016». Або вказати конкретну дату. Наприклад, якщо заробіток видано 5-го числа, а податок виплачено 6 жовтня, поставте «06.10.2016». Обидва варіанти правильні. А коли сплачується ПДФО з відпускних чи лікарняних, виданих у вересні, у полі 107 треба зазначити – 31.09.2016 чи «МС.09.2016».

У 2017 році знову запроваджено зміни в оформленні та підготовці платіжних документів для перерахування податків та страхових внесків. Нижче наведено правила заповнення полів нового платіжного доручення- платіжки - для перерахування податків ПДФО, ЕНВД, УСН та страхових внесків у ФНР РФ та ФСС - соцстрах. А також застосування ККТ у безготівкових розрахунках.

НОВЕ ПЛАТЕЖНЕ ДОРУЧЕННЯ - ПЛАТЕЖКА у 2019

При сплаті до бюджету податків та страхових внесків використовуйте типові бланки платіжок. Форма та поля платіжного доручення, номера та найменування його полів наведені у додатку 3 до положення, затвердженого Банком Росії від 19 червня 2012 р. № 383-П.

Що за статтю кошторису потрібно заповнити у платіжці? Правила заповнення нових платіжних доручень у 2019 році під час перерахування податків платежів до бюджету затверджено наказом Мінфіну Росії від 12 листопада 2013 р. № 107н. Ці правила поширюються усім, хто перераховує платежі до бюджетну систему РФ:

- платників податків, зборів та страхових внесків;

- податкових агентів;

- платників митних та інших платежів до бюджету.

Каса потрібна за всіх безготівкових розрахунків

Змінили вимогу, за яких способів розрахунків треба застосовувати ККТ. У законі виникло поняття «безготівковий порядок розрахунків». До поправок вимагав застосовувати ККТ тільки за готівкових розрахунків та безготівкової оплати з використанням електронних засобів платежу (ЕСП). Визначення ЕСП є у Законі від 27.06.2011 № 161-ФЗ «Про національну платіжну систему». Це, наприклад:

- банківська картка;

- будь-які електронні гаманці;

- онлайн-банк тощо.

ККТ за безготівкових розрахунків: що змінилося

БулоККТ застосовують при прийомі або виплаті коштів з використанням готівкових та (або) електронних засобів платежу за товари, що виконуються, виконувані роботи, послуги, що надаються.

СталоККТ застосовують при прийомі (отриманні) та виплаті коштів готівкою та (або) у безготівковому порядку за товари, роботи, послуги…

З 3 липня 2018 року закон вимагає застосовувати ККТ за будь-якого способу безготівкової оплати. Наприклад, при оплаті за квитанцією чи платіжним дорученням через банк. Але додатково пробивати чеки потрібно буде лише з 1 липня 2019 року. Безготівкові платежі, окрім електронних засобів, звільнили від ККТ до 1 липня 2019 року (п. 4 ст. 4 Закону від 03.07.2018 р. № 192-ФЗ).

Відповіді на часті запитанняЧи потрібно зараз застосовувати ККТ за безготівкових розрахунків з фізособами?

Так потрібно. З 1 липня 2018 року необхідно застосовувати ККТ, але лише за розрахунків за допомогою електронних засобів платежу. Наприклад, при оплаті через електронні гаманці та онлайн-банк. За новими способами безготівкової оплати діє відстрочка до 1 липня 2019 року. Тобто при оплаті квитанцій та платіжних доручень через операційніста у банку ККТ треба буде застосовувати лише з 1 липня 2019 року. Це випливає із пункту 1 статті 1.2, абзацу 21 статті 1.1 Закону від 22.05.2003 № 54-ФЗ, пункту 4 статті 4 Закону від 03.07.2018 № 192-ФЗ.

Чи потрібно використовувати ККТ за безготівкових розрахунків з організаціями та ІП?

Ні, за безготівкових розрахунків з організаціями та ІП застосовувати ККТ не треба в принципі. Виняток – розрахунки із пред'явленням електронного засобу платежу. Наприклад, при розрахунках із використанням картки. Якщо розрахунки проходять через систему "Клієнт-Банк", то ККТ не потрібно. Це безготівкова оплата без надання електронного засобу платежу. Про це йдеться у Законі від 22.05.2003 № 54-ФЗ.

до меню

З червня 2018 р. нові правила безготівкових розрахунків

Ці зміни стосуються всіх організацій та підприємців.

З 1 червня 2018 р. змінюють правила безготівкових розрахунків (Закон від 26.07.2017 № 212-ФЗ). Раніше банк міг попросити клієнта уточнити платіжку. Банк відхиляв платіж тільки якщо клієнт не відповідав. Тепер, після того, як банк прийняв платіжне доручення, він повинен:

- переконатися, що платник має право розпоряджатися грошима;

- перевірити, чи відповідає платіжка встановленим вимогам;

- з'ясувати, чи достатньо грошей на рахунку платежу;

- виконати інші процедури з банківських інструкцій.

За новими правилами банк не може просити клієнта уточнити зміст платіжки. Це означає, що банк з 1 червня 2018 р. формально має право відмовити через будь-яку помилку в платіжці (). Помилки можна буде виправити, тільки якщо є внутрішня інструкція банку, яка дозволяє запитати клієнта про уточнення. За запізнення з оплатою через неточності у платіжці контрагентам доведеться заплатити неустойку чи законні відсотки, а ІФНС – пені.

Нові правила заповнення платіжних доручень з ПДФО з 1 серпня 2016

В полі 110 при перерахуванні податків з 2015 року не потрібно буде заповнювати поле «110» зазначати у ньому тип платежу (пені, відсотки, штраф, заборгованість). Тип платіжка податківці та фонди можуть ідентифікувати за КБК.

Сума платежу прописомполе 6 вказується лише у платіжках на паперовому носії, в електронному варіанті сума прописом не проставляється.

В полі 21 потрібно писати цифру 5 , А раніше було 3.

Примітка : Зміни внесені до . Банк не повинен відмовляти у прийомі паперового платіжного доручення, якщо в ньому неправильно заповнено реквізит «Черговість платежу». Якщо ваш обслуговуючий банк відмовився виконати платіжку з цієї причини, про це можна повідомити Центробанк. (Лист Мінфіну від 04.10.2017 № 05-09-06/64623)

В полі 22 реквізит " Кодрозпорядження про переказ коштів вказується унікальний ідентифікатор нарахування УІН.

Пишеться замість УІН значення 0, якщо платіж ви перераховуєте самостійно, а не на вимогу.Вимога необхідність заповнення реквізиту " Код " поширюється на розпорядження про переказ грошових коштів, форми яких встановлено Положенням Банку Росії № 383-П .

Примітка: . Пояснено яке значення УІН ставити до реквізити КОД у полі 22 платіжного доручення.

до меню

Сплата податків за третіх осіб: як заповнити платіжку

З 30.11.2016 року з'явилася можливість перерахування до бюджету податків за іншу особу (як юридичну, так і фізичну). ФНП розповіла, .

Юридичні особи можуть перераховувати податки зі свого рахунку за інші організації, а керівники мають право погашати податкові зобов'язання компанії за рахунок власних коштів. Це справедливо і щодо зборів, пені, штрафів, страхових внесків та поширюється на платників зборів, податкових агентів та відповідального учасника консолідованої групи платників податків.

Примітка: ФНП Росії у листі від 25.01.18 № ЗН-3-22/478@ розповіла, як у таких випадках потрібно заповнювати поля «ІПН», «КПП» та «Платник» платіжних документів.

У заповненні поля платіжки 24 « Призначення платежу» вказується додаткова інформація, пов'язана з перерахуванням коштів до бюджету та позабюджетних фондів.

Наприклад, при сплаті страхових внесків у даному полі можна вказати коротку назву позабюджетного фонду (ФСС, ФФОМС або ПФР) та реєстраційний номер організації.

Якщо перераховується податок, вкажіть найменування податку та за який період провадиться сплата. Наприклад: "Сплата ПДВ за I квартал 2017 року", "Сплата податку на прибуток за I квартал 2017 року".

При цьому загальна кількість знаків у полі «Призначення платежу» не повинна перевищувати 210 символів (додаток 11 до положення, затвердженого Банком Росії від 19 червня 2012 р. № 383-П).

До відома

У разі перерахування страхових внесків за поточні періоди в полі «Призначення платежу» обов'язково вказуйте місяць, за який внески сплачуються. Інакше, якщо в організації є прострочена заборгованість, податкова направить кошти, що надійшли на погашення цієї недоїмки.

Якщо платіжне доручення на перерахування страхових внесків не дозволяє визначити призначення платежу та період, за який провадиться сплата, то насамперед фонд зарахує внески в рахунок погашення заборгованості, що сформувалася раніше. І тільки після цього частина суми буде зарахована в рахунок поточних платежів.

Індивідуальні Підприємці (ІП)при заповненні платіжки, нових платіжних дорученнях 2019 року повинні також вказувати адресу своєї реєстрації або місця проживання, укладену у символи «//».

В полі 8 платіжки підприємець заповнює прізвище, ім'я, по батькові та у дужках - "ІП", а також адресу реєстрації за місцем проживання або адресу за місцем перебування (якщо немає місця проживання). До та після інформації про адресу треба поставити знак "//".

Приклад: Петров Іван Петрович (ІП)//м.Москва, Петрівка 38, каб.35//

Ставте КПП та ОКТМО того відокремленого підрозділу, за працівників якого компанія перераховує ПДФО

Листом Федерального казначейства час з 01.01.2014 по 31.03.2014 призначений перехідним періодом, протягом якого вказувати УІН можна, але не обов'язково. З 1 квітня 2014 року порядок вказівки ідентифікаторів буде обов'язковим.

Кількість символів у полях 8 та 16: «платник» та «одержувач» не має бути більше 160

Примітка: Див. лист ПФР №АД-03-26/19355 від 05.12.13

Правила оформлення всіх інших платежів, крім податків, внесків та сплати муніципальних та державних послуг, залишаються незмінними.

Платник податків, який дізнався, що через помилку, допущену в платіжному дорученні, податок не відображено на особовому рахунку, повинен вчинити певні дії. Про них читайте тему " ".

Примітка: Відкрито розділ для організацій та ІП з усіх податків і зборів. Заходьте у будь-який час. Завантажуйте заповнені приклади платіжок 2019 року.

до меню

Реквізити для заповнення платіжок на сплату податків та внесків зміняться у 26 регіонах

З 4 лютого 2019 року потрібно бути уважнішими при заповненні платіжок на сплату податків, внесків, штрафів та інших платежів. ФНП Росії повідомила, що у низці регіонів зміниться номер управління федерального казначейства. Таблиця відповідності колишніх та нових банківських рахунків наведена у листі ФНП від 28.12.18 № КЧ-4-8/25936@.

Нові номери УФК потрібно буде вказувати у платіжках вже з 4 лютого. При цьому Центробанк встановив перехідний період. Так, при заповненні платіжок допускається функціонування двох банківських рахунків (старих та нових) до 29 квітня 2019 року. Після цієї дати платникам потрібно буде вказувати лише нові реквізити (лист Федерального казначейства від 13.12.18 № 05-04-09/27053).

ДОДАТКОВІ ПОСИЛАННЯ на тему

- Приклади ЗАПОВНЕННЯ ПЛАТЕЖОК до ПОДАТКОВОЇ

Правила заповнення платіжних доручень під час перерахування платежів до бюджету затверджено наказом Мінфіну Росії від 12-11-2013 р. № 107н. Вони поширюються на всіх, хто перераховує платежі: платників податків, зборів та страхових внесків.

Наведено Правила для зазначення інформації в реквізитах 104 - 110, "Код" та "Призначення платежу" при складанні розпоряджень про переведення коштів на сплату податків, страхових зборів та інших платежів до бюджетної системи РФ.

Дано правила вказівки інформації, що ідентифікує особу чи орган, який склав розпорядження про переведення коштів на сплату платежів до бюджетної системи РФ. Код у полі 101 платіжки.

платник податків, який дізнався, що через помилку, допущену у платіжному дорученні податок не відображено на особовому рахунку, повинен вчинити такі дії...

У полі 107 платіжного доручення слід зазначати податковий період, протягом якого сплачується податок чи внесок. Зі змісту поля 107 має бути ясно, за який період сплачується податок. Також у полі 107 може вказуватись і конкретна дата. Нещодавно ФНП випустила листа від 12.07.2016 № ЗН-4-1/12498, в якому повідомила, що на сплату ПДФО податковим агентам слід заповнювати кілька платіжок. Що за новими правилами заповнення платіжок тепер вказуватиме поле 107? Чи можна продовжити складати одну платіжку? Давайте розумітися.

Ввідна інформація

Заповнювати поле 107 потрібно для вказівки періодичності сплати податкового платежу або конкретної дати сплати податкового платежу, якщо така дата встановлена Податковим кодексом РФ (п. 8 Правил, утв. наказом Мінфіну Росії від 12.11. 2013 року № 107н).

У полі 107 проставляється 10-значний код податкового періоду. Перші два знаки – це період сплати податку. Наприклад, для щоквартальних – КВ, щомісячних – МС, річних – ГД.

Четвертий та п'ятий знак – це номер податкового періоду. Наприклад, якщо податок сплачується за серпень, зазначається «08».

Знаки з сьомого до десятиго позначають рік. У третьому та шостому знаку завжди ставляться крапки. Наприклад – КВ.03.2016.

Нове роз'яснення ФНП про поле 107

У листі ФНП від 12.07.2016 № ЗН-4-1/12498 повідомляється, що податковому агенту слід складати кілька платіжних доручень, якщо перераховується ПДФО з різними термінами платежу.

Таким чином, ФНП по суті рекомендує нові правила заповнення платіжних доручень вже з липня 2016 року. Адже раніше таких вимог з боку податківців не було. Однак після появи цих рекомендацій у бухгалтерів постали питання про те, що саме вписуватиме поле 107.

Що саме тепер вказувати у полі 107

При сплаті ПДФО податкове законодавство встановлює кілька строків платежу і за кожним цим терміном є конкретна дата сплати.

Ось кілька прикладів.

ПДФО із зарплати

ПДФО із заробітної плати, премій та матеріальної вигоди необхідно перераховувати до бюджету не пізніше дня, наступного за днем виплати доходу (абз. 1 п. 6 ст. 226 НК РФ).

приклад.

Зарплату за липень роботодавець виплатив співробітникам 4 серпня 2016 року. У цьому випадку датою отримання доходу стане 31 липня, датою стягнення податку – 4 серпня. А останньою датою, коли ПДФО має бути перераховано до бюджету – 5 серпня 2016 року. Чи це означає, що в платіжці потрібно поставити 05.08.2016?

Чи в полі 107 платіжного доручення можна вказати «МС.07.2016», щоб було зрозуміло, що це податок за липень?

ПДФО з лікарняних та відпускних

ПДФО, утриманий з допомог з тимчасової непрацездатності, допомог по догляду за хворою дитиною, і навіть з відпускних, необхідно перерахувати пізніше останнього числа місяця, у якому виплачено дохід (абз. 2 п. 6 ст. 226 НК РФ).

приклад.

Співробітник іде у відпустку з 25 серпня по 15 вересня 2016 року. Відпускні йому було виплачено 15 серпня. У цьому випадку датою отримання доходу та датою утримання ПДФО є 15 серпня, а останньою датою, коли податок має бути перерахований до бюджету – 31 серпня 2016 року. Чи правильно буде, якщо у полі 107 платіжки на сплату ПДФО зазначити 31.08.2016? Чи слід вказати «МС.08.2016»?

Як заповнювати поле 107 у неоднозначних ситуаціях

Тепер давайте розглянемо кілька поширених ситуацій із заповнення поля 107 під час перерахування ПДФО.

Ситуація 1. Зарплата та відпускні одночасно

У серпні організація одночасно видала зарплату за липень і цього ж дня відпускні.

Рішення.Щодо зарплати, то дата доходу – це останній день місяця, за який вона нарахована. Для відпускних це день видачі грошей. Тому потрібно скласти дві платіжки. У полі 107 з податку із зарплати вкажіть «МС.07.2016», а в полі 107 з податку з відпускних – «МС.08.2016». Так буде однозначно зрозуміло податок за який місяць ви переказуєте. І такий підхід відповідатиме новим рекомендаціям податківців.

Ситуація 2. Зарплата та лікарняні одночасно

У вересні організація одночасно видала зарплату за серпень і цього ж дня відпускні.

Рішення.Щодо зарплати, то дата доходу – це останній день місяця, за який вона нарахована. Для відпускних – це день виплати коштів. Тому потрібно скласти дві платіжки. У полі 107 з податку із зарплати вкажіть «МС.08.2016», а в полі 107 з податку з відпускних – «МС.09.2016».

Ситуація 3. Відпускні видані на другий місяць

Рішення.Щодо відпускних, то дата доходу – це день видачі грошей. Якого місяця співробітник відпочиває, не має значення. Тому в полі 107 платіжки на перерахування ПДФО з відпускних вкажіть «МС.08.2016». Тобто покажіть, що відпускні ви видали саме у серпні 2016 року.

Ситуація 4. Зарплата та премія одночасно

Ситуація 5: виплати підрядникам

Підряднику у вересні видали винагороду за послуги, надані у серпні.

голосів: 9Зразок заповнення платіжного доручення у 2016 році стане у нагоді всім бухгалтерам при сплаті страхових внесків, ПДФО та інших податків.

У статті детально роз'яснюється, як заповнити кожне поле платіжного доручення у 2016 році, у тому числі статус платника, УІН, черговість платежів, підстава платежу, призначення платежу та ін. Наводяться зразки заповнення платіжного доручення з податку на прибуток та ПДФО, а також страхових внесків до ПФР, ФСС та ФФОМС.

У статті детально роз'яснюється, як заповнити кожне поле платіжного доручення у 2016 році, у тому числі статус платника, УІН, черговість платежів, підстава платежу, призначення платежу та ін. Наводяться зразки заповнення платіжного доручення з податку на прибуток та ПДФО, а також страхових внесків до ПФР, ФСС та ФФОМС.

Зміни у платіжних дорученнях з 2016 року

До правил заповнення платіжного доручення у 2016 році внесено зміни. А саме: чиновники уточнили, яка кількість знаків має бути в ІПН, КБК, КПП, ОКТМО, УВП (наказ Мінфіну Росії від 23.09.2015 № 148н). Зміни набули чинності з 28 березня. Для зручності нові правила заповнення платіжних доручень у 2016 році подано у вигляді таблиці.

Правила заповнення платіжного доручення у 2016 році з податків та внесків

| Номер поля | Назва поля | Що вказати |

|---|---|---|

| 101 | Статус платника | 01 - якщо компанія сплачує податок за себе, 02 - якщо компанія сплачуватиме податку як податкового агента, 08 - якщо компанія сплачуватиме страхові внески |

| 60 | ІПН платника | ІПН організації |

| 102 | КПП платника | - організації – КПП організації; - нерухомого майна - КПП, присвоєний організації за місцезнаходженням цього майна |

| 8 | Платник | Повне чи скорочене найменування організації |

| 61 | ІПН одержувача | ІПН ІФНС (фонду), до якої подається звітність щодо перерахованого податку (внеску) |

| 103 | КПП одержувача | КПП ІФНС (фонду), до якої подається звітність з податку, що перераховується |

| 16 | Одержувач | - при сплаті податку - УФК МФ РФ по ______ (вказати найменування суб'єкта РФ, у якому сплачується податок), та був у дужках - найменування ИФНС. Наприклад, "УФК МФ РФ по м. Москві (ІФНС N 27 по м. Москві)"; - при сплаті внеску - УФК по __________ (вказати найменування суб'єкта РФ, у якому сплачуються внески), потім у дужках найменування відділення ПФР чи ФСС по суб'єкту РФ, у якому сплачуються внески. Наприклад, УФК по м. Москві (ГУ - Відділення ПФР по м. Москві та Московській області) |

| 21 | Черговість платежу | 5 |

| 22 | Код | - при сплаті поточних платежів – "0"; - про сплату недоїмки, пені, штрафу на вимогу фонду - УІН |

| 104 | КБК | КБК на 2016 рік для сплати відповідного податку |

| 105 | ОКТМО | При сплаті податку (внеску) за місцезнаходженням: - організації - ОКТМО за місцезнаходженням організації; - нерухомого майна - ОКТМО за місцезнаходженням цього майна |

| 106 | Підстава платежу | - при сплаті поточних податкових платежів – ТП; - недоїмки з податків самостійно - ЗД; - недоїмки на податки на вимогу ІФНС - ТР; - при сплаті внесків – 0 |

| 107 | Податковий період | Якщо у полі 106 зазначено ТР - дату сплати податку на вимогу При сплаті внесків у цьому полі ставиться 0 |

| 108 | Номер документа | Якщо у полі 106 вказано ТП або ЗД - 0 При сплаті внесків вписується 0 |

| 109 | Дата документу | Якщо у полі 106 зазначено ТП – дату підписання декларації, за якою сплачується податок. Якщо податок сплачується раніше здачі декларації, у полі 109 зазначається 0; ЗД - 0 При сплаті внесків ставиться 0 |

| 110 | Тип платежу | Не заповнюється згідно з наказом Мінфіну від 30.10.2014 № 126н |

| 24 | Призначення платежу | Текстові пояснення до платежу (наприклад, Авансовий платіж з податку на прибуток за І квартал 2016 р.) |

У реквізиті (1) вказано найменування документа.

У реквізиті (2) вказано номер форми за Загальноросійським класифікатором управлінської документації, ОК 011-93 (затверджений постановою Держстандарту Росії від 30.12.1993 № 299).

У реквізиті (3) проставляється номер платіжного доручення цифрами. Щороку нумерація платіжних доручень починається наново.

У реквізиті (4) вказується дата складання розпорядження:

- на паперовому носії - день, місяць, рік проставляються цифрами у форматі ДД.ММ.РРРР;

- в електронному вигляді цифрами у форматі банку (день – дві цифри, місяць – дві цифри, рік – чотири цифри).

У реквізиті (5) вказується одне із значень:

- терміново;

- "телеграфом";

- "поштою";

- інше значення, встановлене банком.

Значення можна не вказувати, якщо встановлено банком. В електронному вигляді значення слід зазначити у вигляді коду, встановленого банком.

У реквізиті (6) зазначається сума платежу. Цілі рублі - прописом із великої літери, а копійки - цифрами. При цьому слова рубль, копійка не скорочуються. Якщо сума платежу прописом виражена цілих рублях, то копійки можна вказувати, а полі «Сума» проставити суму платежу і знак рівності «=».

У реквізиті (7) зазначається сума платежу цифрами. Рублі відокремлюються від копійок знаком тире «-». Якщо копійки не вказуються, прописується сума платежу та знак рівності =.

У реквізиті (8) вказується найменування платника.

У реквізиті (9) вписується номер рахунку платника у банку.

У реквізиті (10) вказується банк платника (найменування та місце знаходження).

У реквізиті (11) зазначається банківський ідентифікаційний код (БІК) банку платника.

У реквізиті (12) зазначається номер кореспондентського рахунку банку платника.

У реквізиті (13) вказується банк одержувача.

У реквізиті (14) вказується банківський ідентифікаційний код (БІК) банку одержувача.

У реквізиті (15) зазначається номер кореспондентського рахунку банку одержувача.

У реквізиті (16) вказується повне або скорочене найменування організації-отримувача (при цьому для ІП вказується його П.І.Б. та правовий статус, для громадян, які не є ІП, – П.І.Б.).

У реквізиті (17) вказується номер рахунку одержувача у банку.

У реквізиті (18) вказується шифр 01.

У реквізиті (19) Термін платежу значення не вказується, якщо інший порядок не встановлений банком.

У реквізиті (20) Призначення платежу кодове значення не вказується, якщо інший порядок не встановлений банком.

У реквізиті (21) зазначається черговість платежу цифрою відповідно до законодавства.

У реквізиті (22) Необхідно вказувати код унікального ідентифікатора платежу (УІП). Цей код відображається в платіжках тільки в тому випадку, якщо його встановлено одержувачем коштів і доведено до платника (п. 1.1 вказівки Банку Росії від 15.07.2013 № 3025-У). У разі сплати поточних податків, зборів, страхових внесків, розрахованих платниками самостійно, УІП не встановлюється. Одержувачі коштів, як і раніше, ідентифікуватимуть платежі на підставі ІПН, КПП, КБК, ОКАТО та інших платіжних реквізитів. Тому в полі «Код» під час перерахування поточних податків та внесків достатньо вказати значення «0».

У реквізиті (23) "Резервне поле" значення не вказується, якщо інший порядок не встановлений банком.

У реквізиті (24) зазначається призначення платежу, найменування товарів, робіт, послуг, номера та дати документів-підстав, відповідно до яких проводиться платіж (наприклад, договорів, актів, товарних накладних).

У реквізиті (43) ставиться друк.

У реквізиті (44) повинен поставити свій підпис уповноважений представник організації (наприклад, керівник) відповідно до заявлених банку зразків у картці.

У реквізиті (45) банк платника поставить позначку (штамп), яке уповноважений представник - свій підпис.

У реквізиті (60) вказується ІПН платника (якщо такий є).

У реквізиті (61) вказується ІПН одержувача.

У реквізиті (62) співробітник банку поставить дату надходження розпорядження до банку платника.

У реквізиті (71) співробітник банку вкаже дату списання коштів із рахунку платника.

У реквізиті (101) вказується статус організації. Зокрема:

- 01 - платник податків (платник зборів) – юридична особа;

- 02 – податковий агент;

- 08 - платник - установа, що здійснює сплату страхових внесків та інших платежів до бюджетної системи РФ;

- 14 - платник податків, який здійснює виплати фізичним особам.

У реквізиті (102) вказується КПП платника.

У реквізиті (103) вказується КПП одержувача.

У реквізиті (104) вказується значення КПК.

У реквізиті (105) зазначається код ОКТМО (при сплаті податку виходячи з податкової декларації чи розрахунку вказується код ОКТМО такий самий, як і декларації, розрахунку).

У реквізиті (106) при сплаті податкових та митних платежів зазначається значення підстави платежу. Зокрема:

- ТП – платежі поточного року;

- ЗД - добровільне погашення заборгованості за минулими податковими (розрахунковими, звітними) періодами за відсутності вимоги податкової інспекції про сплату.

Повний перелік значень наведено у пункті 7 додатка 2 та пункті 7 додатка 3 до наказу Мінфіну Росії від 12.11.2013 № 107н. За неможливості вказати конкретне значення показника ставиться «0» (п. 4 додатка 2 та п. 5 додатка 4 до наказу Мінфіну № 107н).

У реквізиті (107) :

- при сплаті податкових платежів зазначається податковий період (наприклад, МС.02.2016). Порядок зазначення значення встановлено у пункті 8 додатка 2 до наказу Мінфіну № 107н;

- при сплаті митних платежів зазначається код митного органу, що ідентифікує. Такий порядок встановлено у пункті 8 додатка 3 до наказу Мінфіну № 107н;

- при сплаті інших платежів до бюджетної системи, а також за неможливості вказати конкретне значення показника ставиться «0» (п. 4 додатка 2 та п. 5 додатка 4 до наказу Мінфіну № 107н).

У реквізиті (108) ставиться нуль. Винятком є випадки погашення заборгованості на вимогу податківців. тоді у полі 108 слід ставити номер вимоги податківців про сплату заборгованості.

У разі сплати митних платежів необхідно керуватися порядком заповнення реквізиту, наведеним у пункті 9 додатка 3 до наказу Мінфіну № 107н.

У реквізиті (109) зазначається дата підписання декларації з податку, що сплачується, або збору у форматі ДД.ММ.РРРР, або нуль, якщо податок або збір до бюджету перераховується до бюджету раніше строку здачі декларації. У разі погашення заборгованості на вимогу податківців (митних) органів у цьому полі зазначається дата вимоги.

Нові правила заповнення платіжок з липня 2016 року ФНП пояснила у листі від 12 липня 2016 р. № ЗН-4-1/12498. Компанія повинна становити кілька платіжок, якщо перераховує податок з різними термінами платежу.

У листі № ЗН-4-1/12498 інспектори послалися на правила заповнення платіжок із податків, встановлені Наказом Мінфіну від 12 листопада 2013 р. № 107н. А саме – на порядок, яким потрібно заповнювати поле «107». Нагадаємо, що там зазначають 10-значний код податкового періоду (зразок нижче).

Перші два знаки у полі «107» - це період сплати податку. Для щоквартальних платежів тут ставлять КВ, для щомісячних МС.

Четвертий та п'ятий знак – це номер податкового періоду. Наприклад, податок сплачують за другий квартал. Тоді тут вказують "02".

Знаки з сьомого до десятиго позначають рік.

Між собою ці групи знаків ділять точками. Наприклад, так КВ.02.2016.

У платіжці зі страхових внесків у цьому полі ставлять "0".

Зразок заповнення поля 107 платіжки

Логіка ФНП в наступному: для кожного податку свій термін платежу в полі 107. Значить, для одного й того ж податку, але з різними термінами платежу потрібна окрема платіжка.

приклад 1.

Компанія 27 липня видала відпускні, а 29 липня – лікарняні. ПДФО з відпускних та лікарняних можна перерахувати однією платіжкою, а в полі 107 поставити – МС.07.2016.

Ситуація 2. Компанія перераховує податок та недоїмку за минулі періоди

Для недоїмки за минулі періоди та поточного податку складіть два окремі платіжні доручення. Річ у тім, що з цих платежів відрізняється як код періоду на полі 107, а й полі 106 з підставою платежу. У разі перерахування податку за поточний період тут ставлять код «ТП». А за сплати заборгованості за минулі періоди код «ЗД».

приклад 2.

25 липня компанія перерахувала аванс зі спрощенки за півріччя. Цього ж дня бухгалтер заплатив недоїмку за авансом за перший квартал. Через лічильну помилку його первісну суму занизили.

Бухгалтер склав два платіжні доручення. Перше – на сплату авансу за півріччя (зразок 2). Друге – для сплати авансу за перший квартал (зразок 3).

Зразок 2. Фрагмент платіжного доручення на сплату авансу за півріччя

Зразок 3. Фрагмент платіжного доручення на сплату недоїмки за авансом за перший квартал

Чи обов'язково використовувати нові правила заповнення платіжок із липня 2016 року? Якщо програма не зможе зстикувати нарахований та перерахований ПДФО, то податківці запитають пояснення, вимагатимуть уточнити розрахунок чи реквізити платіжки. А програма ФНП автоматично нарахує пені. Також податківці можуть вирішити, що компанія недоплатила податок. За це передбачено штраф - 20 відсотків від суми, яку перерахували не повністю або із запізненням.