Найменування кбк витрат. Коди бюджетної класифікації (КБК) та їх особливості. Що таке КБК

Бюджетна класифікаціяпредставляє угруповання доходів та видатків бюджетів усіх рівнів, а також джерел фінансування їх дефіцитів. Вона забезпечує сумісність показників усіх бюджетів. З її допомогою досягається систематизація інформації про формування бюджетних доходів та здійснення видатків.

Федеральний закон "Про бюджетну класифікацію Російської Федерації" прийнятий Державною думою РФ 7 червня 1996 р. Нині цей закон діє із змінами та доповненнями, прийнятими федеральним законом від 05.08.2000 р. № 115-ФЗ.

Бюджетна класифікація Російської Федерації включає:

- класифікацію доходів бюджетів;

- класифікацію видатків бюджетів;

- класифікацію джерел фінансування;

- класифікацію операцій публічно-правових утворень (далі - класифікація операцій сектору державного управління).

- джерел внутрішнього фінансування дефіцитів бюджетів;

- джерел зовнішнього фінансування дефіциту федерального бюджету;

- видів державних внутрішніх боргів РФ, суб'єктів РФ, муніципальних утворень;

- видів РФ.

Бюджетна класифікація доходів

Класифікація доходів бюджетів є угруповання доходів бюджетів всіх рівнів РФ.

Доходи бюджетів всіх рівнів класифіковані на групи, підгрупи, статті та підстатті.

Класифікація доходів передбачає такі групи: Подальша деталізація доходів здійснюється за підгрупами, статтями та статтями бюджетної класифікації, наприклад:Така деталізація дозволяє враховувати надходження до бюджетів усіх передбачених законодавством видів доходів. Для кожного з них у бюджетній класифікації передбачено самостійний код.

Бюджетна класифікація видатків

Класифікація витратздійснюється за кількома ознаками:

- Функціональнакласифікація відбиває напрям коштів бюджету виконання основних функцій держави (управління, оборона тощо. п.). (Розділ → Підрозділ → Цільові статті → Види витрат).

- ВідомчаКласифікація видатків бюджету безпосередньо пов'язана зі структурою управління, вона відображає угруповання юридичних осіб, які отримують бюджетні кошти. (головні розпорядники коштів бюджету).

- ЕкономічнаКласифікація показує розподіл витрат держави на поточні та капітальні, а також на виплату заробітної плати, на матеріальні витрати, на придбання товарів та послуг. (Категорія витрат→ Групи→ Предметні статті→ Підстатті)

Функціональна класифікація видатків бюджетів

Є угрупуванням видатків бюджетів всіх рівнів бюджетної системи РФ і відображає витрачання коштів на виконання основних.

Функціональна класифікація витрат має чотири рівні: розділи; підрозділи; цільові статті; види видатків.

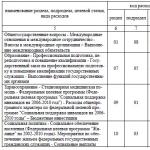

Зокрема, функціональною класифікацією передбачені такі розділи (Код - Найменування):- 0100 - Державне управління та місцеве самоврядування

- 0200 - Судова влада

- 0300 - Міжнародна діяльність

- 0400 - Національна оборона

- 0500 - Правоохоронна діяльність та забезпечення безпеки держави

- 0600 - Фундаментальні дослідження та сприяння науково-технічному прогресу

- 0700 - Промисловість, енергетика та будівництво

- 0800 - Сільське господарство та рибальство

- 0900 - Охорона навколишнього природного середовища та природних ресурсів, гідрометеорологія, картографія та геодезія

- 1000 - Транспорт, дорожнє господарство, зв'язок та інформатика

- 1100 - Розвиток ринкової інфраструктури

- 1200 - Житлово-комунальне господарство

- 1300 - Попередження та ліквідація наслідків надзвичайних ситуацій та стихійних лих

- 1400 - Освіта

- 1500 - Культура, мистецтво та кінематографія

- 1600 - Засоби масової інформації

- 1700 - Охорона здоров'я та фізична культура

- 1800 - Соціальна політика

- 1900 - Обслуговування державного боргу

- 2000 - Поповнення державних запасів та резервів

- 2100 - Фінансова допомога бюджетам інших рівнів

- 2200 -Утилізація та ліквідація озброєнь, включаючи виконання міжнародних договорів

- 2300 -Мобілізаційна підготовка економіки

- 2400 -Дослідження та використання космічного простору

- 3000 -Інші витрати

- 3100 - Цільові бюджетні фонди

За підсумками наведеної функціональної класифікації будуються бюджети всіх рівнів. Зрозуміло, що у своїй враховується специфіка бюджету конкретного рівня. У повному обсязі функціональна класифікація використовується для .

Відомча класифікація видатків бюджету

Відомча класифікаціябюджетів є угрупуванням видатків за одержувачами бюджетних коштів. Перелік одержувачів коштів із федерального бюджету затверджується законом на черговий рік.

Відомчі класифікації бюджетів суб'єктів Федерації та місцевих бюджетів затверджуються відповідно органами влади суб'єктів Федерації та органами місцевого самоврядування.

Приклад функціональної класифікації витрат за 4 рівнями:

Економічна класифікація видатків бюджету

Економічна класифікаціяВидатків бюджетів є угруповання видатків бюджетів всіх рівнів бюджетної системи РФ за їх економічним змістом. Вона відбиває види фінансових операцій, здійснюваних у виконанні державними органами своїх завдань. Економічна класифікація включає групи, підгрупи, предметні статті, підстаття та елементи витрат.

Групами витрат є:|

Назва |

|

|

Поточні витрати- Це частина видатків бюджетів, що забезпечує поточне функціонування органів державної влади, бюджетних установ тощо. До категорії "Поточні витрати" включаються такі групи: закупівля товарів та послуг; виплати відсотків; субсидії та поточні трансферти; оплата послуг із визнання прав власності за кордоном. |

|

|

Капітальні витрати- Це частина видатків бюджетів, що забезпечує інноваційну та інвестиційну діяльність. У складі капітальних видатків може бути виділено бюджет розвитку. Капітальні витрати мають такі групи: капітальні вкладення основні фонди, створення державних запасів і резервів, придбання землі та нематеріальних активів, капітальні трансферти. |

|

|

Надання кредитів (бюджетних позик) |

Економічна класифікація видатків бюджетів Російської Федерації була перетворена на класифікацію операцій державного сектора. Вона визначає напрями доходів та видатків бюджетів, залежно від економічного змісту операцій, що здійснюються в секторі державного управління.

Класифікація операцій сектору управління є угрупуванням операцій залежно від своїх економічного змісту.

У рамках цієї класифікації операції сектора державного управління поділені на поточні (доходи та витрати), інвестиційні (операції з нефінансовими активами) та фінансові (операції з фінансовими активами та зобов'язаннями).

Класифікація операцій сектору державного управління складається з наступних груп:

- 100 Доходи;

- 200 Витрати;

- 300 Надходження нефінансових активів;

- 400 Вибуття нефінансових активів;

- 500 Надходження фінансових активів;

- 600 Вибуття фінансових активів;

- 700 Збільшення зобов'язань;

- 800 Зменшення зобов'язань.

Групи деталізуються статтями та підстаттями. Більш детальні аналітичні коди, передбачені в цьому документі, не є кодами класифікації операцій сектору державного управління, а призначені виключно з метою структурування тексту цих Методичних рекомендацій.

Класифікація видатків бюджетів Російської Федерації за операціями державного сектора (Коди та найменування статей та підстатей)В офіційних документах міститься безліч класифікаційних та цифрових кодів, які не відразу бувають зрозумілими та зрозумілими. Щоб розібратися в них, знадобиться деякий час. Так, знання про те, що таке КБК, дозволить не відчувати жодних труднощів щодо розшифровки цього цифрового коду. Тим більше, що з багатьох документів можна отримати набагато більше відомостей, ніж може здатися на перший погляд.

Що таке КБК

КБК розшифровує як «код бюджетної класифікації», тож нічого складного чи незвичайного в цих цифрах немає. Цифрова послідовність, якою представлений кожен окремий код, є інструментом для того, щоб проаналізувати фінансові потоки, за допомогою яких до державного бюджету потрапляють гроші. Адже відбувається це різними способами: через податки та мита, штрафи та пені, комісії та збори — і все це потребує обліку та аналізу.

Цей код у зашифрованому вигляді містить інформацію про джерело платежу, про форму, в якій гроші надходять, та про те, на що вони можуть бути витрачені. Адже зрозуміло, що бюджет — це складний інструмент фінансового планування, а не просто «скарбничка», в яку набирають гроші. Така багаторівнева система перерозподілу потребує суворої регламентації, і КБК у цій справі виявляються просто незамінними.

До того, як були введені ці умовні позначення, зазвичай використовувалися згадками про платежі (джерело, призначення), і ці дані було досить складно класифікувати та аналізувати. На сьогоднішній день все це стало набагато простіше, оскільки кожен бюджетний рубль має адресата та відправника. Максимальна конкретизація відомостей дозволяє правильно спрямовувати грошові потоки і не відчувати жодних проблем та труднощів із прийняттям рішень.

Як приклад можна навести транспортний податок. Він розподіляється по платникам податків — фізичним особам та організаціям. Гроші, які були отримані від організацій, спрямовуються на те, щоб покращити екологію та підвищити безпеку дорожнього руху, розвинути інфраструктуру. А гроші, які прийшли від фізичних осіб, спрямовуються на будівництво та ремонт доріг. Збираючи та аналізуючи дані, Федеральна податкова служба може краще розуміти, де потрібно відрегулювати збір податків у той чи інший бік, щоб податковий тягар не обтяжував тих, хто не матиме жодного відношення до відповідного сегменту витрачання коштів. Завдяки КБК робити це ще простіше. Грошові потоки формуються так, щоб спрямовувати точно туди, де вони найпотрібніші. Сама структура даних кодів відповідає положенням Бюджетного кодексу РФ.

У податкових платежах кожному підприємству необхідно вказувати свій код, тобто код територіальної власності. Таким чином, можна скласти максимально повну картину збору податків і в окремому регіоні, і в усій країні, тобто в будь-якому бажаному масштабі. Але це означає, що КБК має гранично просту структуру — у цій системі ще треба розібратися.

Приклад аналізу структури КПК

Оскільки нові КПК з'являються досить рідко, розуміння структури вже існуючих кодів дозволяє розбиратися практично у всіх можливих випадках. А знання загальних правил дозволяє зорієнтуватися навіть новачкові у цій справі.

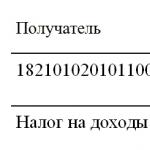

Розглянемо з прикладу транспортного податку, у якому дані цифри аналізувати дуже зручно. Усього в послідовності міститься 20 цифр. Припустимо, вони матимуть такий вигляд:

182 1 06 04011 02 1000 110.

Розглянемо порядок цифр та їх призначення докладніше. Усього можна підрозділити рядок на чотири блоки: адміністративний, дохідний, програмний та класифікуючий.

Адміністративний блок

Перші три цифри формують так звану ознаку адміністратора надходжень. Ці цифри «182», що йдуть у прикладі, позначають податковий збір. Внески, що йдуть до позабюджетних фондів, мають інші коди. Наприклад, «393» для Фонду соціального страхування, а «392» для Пенсійного фонду та Фонду обов'язкового медичного страхування.

Прибутковий блок

До блоку доходів включаються кілька інформаційних повідомлень відразу. Перше з них виражено однією цифрою та позначає вид надходження платежу. Так, цифра «1» означає, що він прийшов у вигляді податку, «2» — що прийшов у вигляді безоплатного надходження, «3» — від бізнесу тощо.

Від першого знака відокремлені ще два, які утворюють підгрупу доходу, тобто позначають, які цілі призначається дане грошове надходження. Це два знаки, які можуть означати таке:

- 01 - податок на прибуток та прибутковий податок;

- 02 - податок або збір на соціальні потреби;

- 03 - податок на продукцію (товари або роботу;), що реалізується на територію РФ;

- 04 - податку товар, ввезений територію РФ;

- 05 - податок на сукупний дохід;

- 06 - майновий податок;

- 07 - податку використання природних ресурсів;

- 08 - держмито;

- 09 — заборгованість із скасованого податку, збору або будь-якого іншого обов'язкового платежу;

- 10 - дохід від зовнішньої економічної діяльності;

- 11 - дохід від користування державним та муніципальним майном;

- 12 - платіж при використанні природних ресурсів;

- 13 - дохід від надання платних послуг;

- 14 - дохід від продажу активів (матеріальних та нематеріальних);

- 15 - адміністративний платіж або бір;

- 16 - штраф, санкція, гроші на відшкодування збитків;

- 17 - інші доходи неподаткового характеру;

- 18 - бюджетний дохід РФ від повернення залишку від субвенцій та субсидій за минулі роки;

- 19 - повернення субвенцій та субсидій за минулі роки.

Якщо цифра групи не «1» (податок), а «3» (бізнес), то підгрупа матиме інше значення, а саме:

- 01 - дохід від власності по діяльності, що приносить дохід (підприємницької чи будь-якої іншої);

- 02 - ринковий продаж продукції;

- 03 - безоплатне надходження від діяльності, що приносить дохід (підприємницької чи будь-якої іншої);

- 04 - цільове відрахування від державної або муніципальної лотереї.

Також у цей блок входять група та підгрупа (відповідно дві та три цифри поспіль). Наступний елемент визначає код бюджету та складається з двох цифр, що позначаються так:

- 01 - федеральний бюджет;

- 02 - бюджет суб'єкта федерації;

- 03 - місцевий бюджет;

- 04 - бюджет міського округу;

- 05 - бюджет муніципального району;

- 06 - бюджет ПФР РФ;

- 07 - бюджет ФСС РФ;

- 08 - бюджет ФФОМС РФ;

- 09 - бюджет ТФОМС;

- 10 - бюджет поселення.

У послідовності «1» — це група, «06» — це підгрупа, «04» — це стаття, «011» — підстаття, а «02» — це елемент.

Програмний блок

Декілька цифр, що йдуть поспіль у цьому блоці, означають програму чи підпрограму, тобто вид платежу. Позначається це так:

- 1000 - податки та збори;

- 2000 - відсотки та пені;

- 3000 - штрафи.

Класифікаційний блок

Останні три цифри коду класифікують економічну діяльність відповідно до Бюджетного кодексу РФ. Позначення проводиться так:

- 010 - податковий дохід;

- 151 - надходження з іншої бюджетної системи РФ;

- 152 - перерахування від міжнародної організації або від уряду іншої країни;

- 153 - перерахування від міжнародної фінансової організації;

- 160 - внесок або відрахування на соціальні потреби;

- 170 - дохід від операцій, проведених з активами;

- 171 - дохід від переоцінка активів;

- 172 - дохід від реалізації активів;

- 180 - інші види доходу;

- 410 - зменшення вартості основних засобів;

- 420 - зменшення вартості активів, які не були створені;

- 440 - зменшення вартості матеріальних запасів.

Таким чином, можна досить легко структурувати та проаналізувати будь-який КБК. По-перше, це дозволяє самостійно, без сторонньої допомоги, визначити призначення коштів. По-друге, саме це дозволяє уникати помилок під час заповнення звітної та іншої документації.

Джерела кодів

Щоб отримувати правильні коди, є офіційне джерело, з яким можна ознайомитися тут: . Саме він містить повний список умовних позначень, що використовуються під час класифікації платежів. Сама система вже існує досить давно і пройшла перевірку часом. Щось нове до неї додається порівняно рідко, оскільки вона носить всеосяжний характер. Зазвичай нові коди призначаються дуже вузьких чи специфічних платежів, до окремих галузей бізнесу і навіть окремих організацій.

Приклад КБК для ЕНВД

Досить актуальним для підприємців буде КБК 2014 року, хоча він і залишився без змін. Слід, однак, враховувати, що за наказом Міністерства фінансів код зазнає деяких змін у 2014 та 2015 роках. Тому слід відстежувати ці зміни на законодавчому рівні, хоча останнім часом жодних особливих змін не наголошувалося.

Блоки цифр у цьому коді такі ж, як у будь-якому іншому. Сплачуючи ЕНВД, підприємець вказує таку послідовність:

182 1 05 02010 02 1000 110.

Можна відзначити такі особливості цього платежу:

- Він сплачується до бюджету (182).

- Форма платежу - податок (1).

- Сума обчислюється з урахуванням сукупного доходу (05).

- Платіж класифікований за статтею та статтею «02010».

- Елемент показує, що платіж буде переведено до бюджету суб'єкта федерації (02).

- Платіж є прямим, тобто не є ні штрафом, ні пені за прострочення (1000).

- Платіж є податковим доходом держави (класифікаційний код — «110»).

Як можна помітити, жодних складнощів тут немає. Наприклад, якщо необхідно сплатити штраф, код матиме вигляд:

182 1 05 02010 02 3000 110.

Як можна побачити, у передостанньому блоці стоїть «3000», а не «1000», і саме це свідчить про те, що йдеться про штраф. Якщо це буде відсоток або пеня, то буде вказано код «2000».

Приклад КБК для УСН

Не менш затребуваним КБК 2014 року. Цей код матиме такий вигляд (при виборі об'єкта оподаткування «доходи»):

182 1 05 01011 01 1000 110.

Можна побачити кілька відмінностей від наведеного прикладу коду для ЕНВД. А саме:

- Платіж йде до статті та підстаттю «01011».

- Згідно з елементом «01», платіж йде до федерального бюджету.

Якщо ж йдеться про «спрощення» при виборі оподаткування за доходами за вирахуванням витрат, то КБК матиме вигляд:

182 1 05 01021 01 1000 110.

Можна побачити зміну в блоці статті та підстатті, де тепер вказано "01021". Саме це свідчить, що податок нараховує «доходи мінус витрати». Правила складання коду також не змінювалися останнім часом.

Всі зміни, що відбуваються, важливо відстежувати, але загальна схема використання системи КБК залишається колишньою, і користуватися не так вже й складно, якщо розібратися.

Коди бюджетної класифікації (КБК) - це не просто набір цифр, це по суті план рахунків обліку доходів та видатків бюджету Росії. Пропонуємо вам короткий опис структури коду доходів за податковими надходженнями до бюджету. Повне можна знайти в Наказі Мінфіну Росії від 01.07.2013 N 65н "Про затвердження Вказівок про порядок застосування бюджетної класифікації Російської Федерації"

Структура коду доходів

Пояснення

Структура коду доходів представлена у вигляді трьох складових частин.- Адміністратор

- Вид доходів (група, підгрупа, стаття, підстаття, елемент)

- Підвид доходів бюджету (група та аналітична група)

Вид доходівє єдиним для всіх бюджетів країни і включає:

- групу

- підгрупу

- статтю

- підстаттю

- елемент (визначає вид бюджету).

- 100 - податкові та неподаткові доходи;

- 200 - безоплатні надходження.

- 101 - податки на прибуток, доходи;

- 102 - страхові внески на обов'язкове соціальне страхування;

- 103 - податки на товари (роботи, послуги), що реалізуються на території Російської Федерації;

- 104 - податки на товари, що ввозяться на територію Російської Федерації;

- 105 - податки на сукупний дохід;

- 106 - податки на майно;

- 107 - податки, збори та регулярні платежі за користування природними ресурсами;

- 108 - державне мито;

- 109 - заборгованість та перерахунки за скасованими податками, зборами та іншими обов'язковими платежами;

- 110 - доходи від зовнішньоекономічної діяльності;

- 111 - доходи від використання майна, що знаходиться в державній та муніципальній власності;

- 112 - платежі при користуванні природними ресурсами;

- 113 - доходи від надання платних послуг (робіт) та компенсації витрат держави;

- 114 - доходи від продажу матеріальних та нематеріальних активів;

- 115 - адміністративні платежі та збори;

- 116 - штрафи, санкції, відшкодування збитків;

- 117 - інші неподаткові доходи;

- 118 - надходження (перерахування) щодо врегулювання розрахунків між бюджетами бюджетної системи Російської Федерації.

01 - федеральний бюджет;

02 - бюджет суб'єкта Російської Федерації;

03 - бюджети внутрішньоміських муніципальних утворень міст федерального значення;

04 - бюджет міського округу;

05 - бюджет муніципального району;

06 - бюджет Пенсійного фонду Російської Федерації;

07 - бюджет Фонду соціального страхування Російської Федерації;

08 - бюджет Федерального фонду обов'язкового медичного страхування;

09 – бюджет територіального фонду обов'язкового медичного страхування;

11 - бюджет міського округу з внутрішньоміським розподілом;

12 - бюджет внутрішньоміського району;

13 - бюджет міського поселення.

Код підвиду доходівбюджетів застосовується для деталізації надходжень за кодами виду доходів бюджетів Він і двох частин: група підвиду доходів бюджетів (14 — 17 розряди КБК) і аналітичну група підвиду доходів бюджетів (18 — 20 розряди КБК). Усі ці коди затверджено Вказівками про порядок застосування бюджетної класифікації Російської Федерації

Група підвидупри адмініструванні податків та зборів встановлено такі:

- 1000 - податок (збір)

- 2100 - пені

- 2200 - відсотки

- 3000 - штрафи

Для сплати адміністративних та податкових штрафів використовується група підвиду 6000.

Аналітична група підвиду доходівє угрупованням доходів за видом фінансових операцій, що належать до доходів, і складається з двох груп: 100 – доходи та 400 – вибуття нефінансових активів. Нас цікавить лише перша.

Група доходів деталізована статтями 110 - 180:

- стаття 110 "Податкові доходи". За цією статтею сплачуються податок на прибуток, ПДФО, ПДВ та інші податки та збори, що сплачуються відповідно до Податкового кодексу;

- стаття 120 "Доходи від власності". Сюди відносяться доходи від використання майна, що перебуває у державній та муніципальній власності;

- стаття 130 «Доходи від надання платних послуг (робіт) та компенсації витрат». До цієї статті належать доходи від надання платних послуг (робіт) організаціями держсектора та органами влади;

- стаття 140 «Суми примусового вилучення». За цією статтею сплачуються, зокрема, недоїмки, пені та штрафи за скасованими страховими внесками до державних позабюджетних фондів;

- стаття 150 «Безкоштовні надходження від бюджетів». З назви зрозуміло, що туди належить;

- стаття 160 "Страхові внески на обов'язкове соціальне страхування". Сюди відносяться надходження до позабюджетних фондів страхових внесків, а також пені та штрафів.

- стаття 170 відсутня

- стаття 180 "Інші доходи". До цієї статті належать усі ті доходи, які не включаються до вищезазначених статей.

І пам'ятайте, що коди минулого року можуть не діяти в поточному, навіть якщо ви сплачуєте податок за минулий рік.

Структура коду

Доходи бюджетів

| 1 | 2 | 3 | 4 | ||||||||||||||||

| Головний адміністратор доходів бюджету | Вид доходів | Підвид доходів | Стаття (підстаття) класифікації операцій сектору державного управління, що стосується доходів бюджетів | ||||||||||||||||

| Група | Підгрупа | Стаття | Підстаття | Елемент | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Витрати бюджетів

З невеликою затримкою перевіримо, чи не приховав videopotok свій iframe setTimeout(function() ( if(document.getElementById("adv_kod_frame").hidden) document.getElementById("video-banner-close-btn").hidden = true; ) , 500); ) ) if (window.addEventListener) ( window.addEventListener("message", postMessageReceive); ) else ( window.attachEvent("onmessage", postMessageReceive); ) ))();

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||||||||||

| Головний розпорядник бюджетних коштів | Розділ | Підрозділ | Цільова стаття | Вид витрат | Стаття (підстаття) класифікації операцій сектору державного управління, що стосується витрат бюджетів | ||||||||||||||

| Програма | Підпрограма | ||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Пояснення

Структура коду доходів представлена у вигляді чотирьох складових частин.

- Адміністратор

- Вид доходів (група, підгрупа, стаття, підстаття, елемент)

- Програма (підпрограма)

- ЕКД (економічна класифікація доходів)

Адміністратор складається з трьох знаків та визначає код адміністратора надходжень.

Вид доходів інкапсулює в собі:

- групу – один знак

- підгрупу - два знаки (1 - , 2 - безоплатні надходження, 3 - доходи від підприємницької діяльності)

- статтю - два знаки

- підстаттю - три знаки

- елемент – два знаки (визначає вид бюджету). Коди елементів:

- 01 - федеральний бюджет

- 02 - бюджет

- 03 – місцевий бюджет

- 04 – бюджет міського округу

- 05 – бюджет муніципального району

- 06 – бюджет Пенсійного фонду РФ

- 07 – бюджет Фонду соціального страхування РФ

- 08 - бюджет Федерального фонду обов'язкового соціального страхування

- 09 – бюджет територіального фонду обов'язкового медичного страхування

- 10 – бюджет поселення

Муніципальні райони, які не перейшли на 131 закон, вказуються з кодом елемента 03.

Конкретизує код доходу економічна класифікація (три значення)

адм гр/підгр ст/підст елем пр/підпр екд

000 - 1 00 - 00000 - 05 - 0000 - 110

під час заповнення розрахункового документа у знаках 14-17

- 1000 = сплата податку (збору)

- 2000 = сплата пені та відсотків

- 3000 = сплата штрафів

Структура коду видатків представлена у вигляді п'яти складових частин.

- Адміністратор (три знаки)

- Розділ (підрозділ) (чотири знаки)

- Цільова стаття витрат (сім знаків)

- Вид витрати (три знаки)

- ЕКР (економічна класифікація витрат) (три знаки)

Розділ (підрозділ) конкретизується такими характеристиками: рзд підрзд

- 01 00 - Загальнодержавні питання (15 підрозділів)

- 02 00 – Національна оборона (8 підрозділів)

- 03 00 - Національна безпека та правоохоронна діяльність (13 підрозділів)

- 04 00 – Національна економіка (11 підрозділів)

- 05 00 - Житлово-комунальне господарство (4 підрозділи)

- 06 00 - Охорона навколишнього середовища (4 підрозділи)

- 07 00 - Освіта (9 підрозділів)

- 08 00 - Культура, кінематографія та засоби масової інформації (6 підрозділів)

- 09 00 - Охорона здоров'я та спорт (4 підрозділи)

- 10 00 – Соціальна політика (6 підрозділів)

- 11 00 - Міжбюджетні трансферти (4 розділи)

Класифікація розділів (підрозділів) є єдиною і використовується при складанні, затвердженні та виконанні бюджетів усіх рівнів. Структура підрозділів побудована таким чином, щоб досягти більш детальної конкретизації. Подальша деталізація видатків здійснюється на рівні цільових статей та видів видатків у процесі формування відповідних бюджетів

Нормативна база

- Бюджетний кодекс Російської Федерації (Федеральний закон №145-ФЗ)

КБК, які адмініструються Федеральною податковою службою

- Коди бюджетної класифікації з податків, внесків та інших платежів, які адмініструються ФНП та позабюджетними фондами на 2012 рік

- Коди бюджетної класифікації з податків, внесків та інших платежів, які адмініструються ФНП та позабюджетними фондами на 2011 рік

- Коди бюджетної класифікації – 2010

- Коди бюджетної класифікації – 2009

- Коди бюджетної класифікації – 2008

- Коди бюджетної класифікації – 2007

- Коди бюджетної класифікації – 2005

- Коди бюджетної класифікації КБК на 2003 рік

Бухгалтерська енциклопедія. 2013 .

Дивитись що таке "Коди бюджетної класифікації" в інших словниках:

Коди бюджетної класифікації- Цю статтю слід вікіфікувати. Будь ласка, оформіть її згідно з правилами оформлення статей. Коди бюджетної класифікації (КБК) прийнято поділяти на доходні та видаткові. Обидва види мають двадцятизначні значення.

Код бюджетної класифікації- (КБК) – спеціальний цифровий код, який використовується для угруповання статей державного бюджету. Поняття КБК запроваджено Бюджетним кодексом РФ від 31 липня 1998 року № 145 ФЗ. Закон визначає його як «угруповання доходів, витрат та джерел… … Банківська енциклопедія

Бюджет- (Budget) Зміст Зміст Визначення Бюджетне право Бюджетування, орієнтоване на результат (БОР) Історія розвитку БОР Нормативна база БОР Завдання БОР Місцевий бюджет Економічна сутність Федеральний бюджет Російської Федерації… … Енциклопедія інвестора- Інформація у цій статті чи деяких її розділах застаріла. Ви можете допомогти проекту … Вікіпедія

Бюджет РФ

КБК- Класифікація бібліотеки Конгресу США (КБК) Коди бюджетної класифікації Коефіцієнт біоконцентрування Список значень слова або словосполучення з посиланнями на відповідні статті … Вікіпедія

Федеральний бюджет РФ- Федеральний бюджет РФ основний фінансовий план уряду Росії на поточний фінансовий рік, що має чинність закону. Зміст 1 Бюджетний процес 2 Параметри федерального бюджету 3 Примітки … Вікіпедія

Федеральний бюджет Російської Федерації- Федеральний бюджет РФ основний фінансовий план уряду Росії на поточний фінансовий рік, що має чинність закону. Зміст 1 Бюджетний процес 2 Параметри федерального бюджету 3 Примітки … Вікіпедія