Статус особи, яка оформила документ у платіжному дорученні. Статус платника у платіжному дорученні. Помилка у статусі платника податків у платіжному дорученні

Було внесено зміни Наказом Мінфіну Росії від 05.04.2017 № 58н. Чинний порядок заповнення платіжних доручень дивіться у .

У порядку, встановленому Мінфіном Росії (Додаток № 5 до Наказу ), немає однозначної відповіді питання, який код вказувати у полі 101. У ЗМІ зустрічалося три варіанти заповнення:

- «01» - «платник податків (платник зборів) - юридична особа» за аналогією зі сплатою податків та зборів»;

- "08" - "платник - юридична особа (ІП, нотаріус, що займається приватною практикою, адвокат, який заснував адвокатський кабінет, глава селянського (фермерського) господарства), що здійснює переведення коштів на сплату страхових внесків та інших платежів до бюджетної системи РФ";

- «14» - «платник податків, який здійснює виплати фізособам».

Просто та швидко формуйте в системі інтернет-звітності Контур.Екстерн платіжні доручення за вимогами про сплату податків, зборів та внесків:

- Після отримання вимоги повідомте про це ФНП, натиснувши на кнопку «Надіслати до ФНП квитанцію про прийом».

- Перейдіть за посиланням «Створити платіжку» і введіть найменування свого банку та розрахунковий рахунок, інші дані з вимоги система підставить сама.

- Виберіть, за яким типом заборгованості робити платіжку, та за потреби змініть суму платежу.

- Створіть платіжку у форматі Word та роздрукуйте або скачайте спеціальний текстовий файл, щоб потім завантажити його в інтернет-банк.

Крім порядку заповнення платіжного доручення, у листі ФНП, ПФР та ФСС розглянуто й інші питання. Серед них:

- строки сплати страхових внесків;

- форми для подання звітності (первинної та уточненої);

- передача сальдо розрахунків та надання довідок про стан розрахунків зі страхових внесків;

- передача рішень від ПФР та ФСС до ФНП.

Якщо ви вже сплатили внески до ФНП і вказали код «01» або «08», це не означає, що платіж неодмінно «загубиться», а у страхувальника виникне недоїмка. Насправді інспектори зараховують платежі з правильно зазначеним , навіть якщо у них стоїть «неправильний» статус платника. Щоб запобігти всім можливим питанням з боку податківців, уточніть свій платіж відповідно до п. 7 ст. НК РФ.

Який статус платника вказувати у полі 101 платіжного доручення на сплату страхових внесків із 2017 року? Чи насправді код 08 більше не потрібно використовувати? Чи можна використовувати код 01? Що робити у разі неправильного заповнення поля «статус платника»? Давайте розумітися.

Форма платіжного доручення у 2017 році

З 2017 року відбулася величезна кількість податкових та бухгалтерських змін. Див.

Проте з метою сплати податків та страхових внесків у 2017 році слід, як і раніше, застосовувати звичні для всіх бухгалтерів бланки платіжних доручень. Форма платіжки, номера та назви його полів наведено у додатку 3 до Положення, затвердженого Банком Росії від 19.06.2012 383-П. Форма платіжного доручення передбачає, що у ньому слід зазначати статус платника.

Статус платника – це поле 101 платіжки. У цьому полі списують спеціальний код, що з двох цифр. Цей код вказує на те, хто саме та який платіж здійснює.

Статус платника вказують у платіжному дорученні, якщо перераховуються податки, страхові внески чи інші обов'язкові платежі. Якщо оплата провадиться на користь контрагента, то поле 101 не заповнюється.

Правила заповнення платіжних доручень у 2017 році

Правила заповнення платіжних доручень на сплату податків та страхових внесків затверджено Наказом Мінфіну Росії від 12.11.2013 № 107н. Ці правила продовжують діяти і 2017 року.

Однак з 2017 замість платників податків і платників страхових внесків податки та внески можуть сплачувати треті особи: організації, ІП або звичайні фізичні особи (п.1 ст. 45 НК РФ). При заповненні платіжок треті особи також повинні дотримуватись правил, затверджених Наказом Мінфіну Росії від 12.11. 2013 № 107н. Див.

Статус платника: що вказувати у 2017 році

Коди статусу платника затверджено наказом Мінфіну Росії від 12 листопада 2013 р. № 107н (додаток 5 до цього наказу). Відповідно до цього наказу до 2017 року при сплаті всіх видів страхових внесків у полі 101 платіжного доручення потрібно було зазначати код 08.

Разом з цим, у 2016 році Мінфін Росії оприлюднив проект наказу «Про внесення змін до наказу Міністерства фінансів Російської Федерації від 12 листопада 2013 року № 107н «Про затвердження Правил вказівки інформації в реквізитах розпоряджень про переказ коштів у сплату платежів до бюджетної системи Російської Федерації ». Цей документ було розроблено, зокрема, у зв'язку з тим з 2017 року податковим органам передано повноваження щодо адміністрування страхових внесків на обов'язкове пенсійне, соціальне та медичне страхування. Див.

Названий проект наказу Мінфіну, в тому числі, передбачає, що при перерахуванні у 2017 році страхових внесків на обов'язкове пенсійне (соціальне, медичне) страхування за працівників замість коду 08 потрібно показувати код 01. Тобто платіжки за страховими внесками з 2017 року потрібно оформлювати так само, як і з податків. Різниця лише у КБК та призначенні платежу.

Спірний момент

Тепер торкнемося головного спірного моменту, пов'язаного із змінами кодів статусу платника з 1 січня 2017 року. Отже, як ми вже сказали, зазначені зміни ґрунтуються на проекті наказу Мінфіну «Про внесення змін до наказу Міністерства фінансів Російської Федерації від 12 листопада 2013 року № 107н. Проте, за нашою інформацією, станом на 1 січня 2017 року цей проект так і не було затверджено, офіційно опубліковано і, відповідно, не набрало чинності. А якщо так, то жодних змін у заповненні поля 101 платіжних доручень «Статус платника» не відбулося і можна зробити такі висновки:

- навіть після 1 січня 2017 року при сплаті всіх видів страхових внесків як статус платника, як і раніше, потрібно вказувати код 08;

- при сплаті страхових внесків за грудень 2016 року, а також за місяці, що належать до 2017 року (січень, лютий, березень тощо) статус платника потрібно вказувати як 08;

- вказівка коду 08 при перерахуванні страхових внесків не тягне за собою виникнення недоїмки за внесками;

- банки не мають права вимагати, щоб при сплаті страхових внесків організації з 1 січня 2017 року як статус платника вказували код 01.

Якщо у статусі платника помилка

Припустимо, що зміни у заповненні «Статусу платника» все ж таки відбулися. Якщо так, то на початку 2017 року можлива плутанина: одні бухгалтери при сплаті страхових внесків у статусі платника, як і раніше, зазначатимуть 08, інші – 01. Не виключено, що один із цих варіантів податківці розцінять помилковим. І тоді може виникнути недоїмка зі страхових внесків. Справа в тому, що платежі за платіжними дорученнями, в яких вказано різні статуси платника, ІФНС розносять на різні особові рахунки. Тобто платіж зі статусом 08 податківці можуть сприйняти як «інші обов'язкові платежі», а не страхові внески. Може вийде, що з «інших платежів» виникне переплата, а за страховими внесками – заборгованість. А на суму недоїмки податкова інспекція, як відомо, може нарахувати пені та штрафи (ст. 75, 122, 123 НК РФ). Щоб уникнути цього, до інспекції слід подати заяву про уточнення платежу (лист ФНП Росії від 10.10.2016 р. № СА-4-7/19125). До заяви додайте копію платіжного доручення. Така заява буде підставою для перенесення перерахованої суми до страхових внесків. Наведемо приклад заяви про уточнення статусу платника у 2017 році.

У полі 101 платіжного доручення (Додаток 3 до Положення ЦБ РФ від 19.06.2012 N 383-П) платник має вказати свій статус. Цей статус допомагає контролюючим органам визначити, хто саме перераховує платіж до бюджету.

Повний перелік статусів можна знайти у Додатку № 5 до Наказу Мінфіну від 12.11.2013 N 107н.

Поле 101 у платіжному дорученні при сплаті податків

Якщо податок сплачує організація, то в полі 101 платіжки вона має вказати статус «01» – платник податків – юридична особа.

Якщо податок перераховує ІП, то ставиться «09» — платник податків - індивідуальний підприємець.

Статус платника у платіжному дорученні, якщо податок сплачується податковим агентом

Якщо організація чи ІП виконує функції податкового агента, то у полі 101 платіжного доручення при сплаті «агентських» податків ставиться статус «02» – податковий агент. Наприклад, такий статус вказують роботодавці під час перерахування ПДФО з виплат працівникам.

Платіжне доручення щодо страхових внесків: статус платника

Вказівка статусу у платіжному дорученні за страховими внесками залежить від того, хто і куди перераховує внески:

До речі, деякі бухгалтери запитують, який вказати статус платника у платіжному дорученні до ПФР. Відповідь проста: ніяка. Адже з 2017 року всі внески, які раніше адміністрував ПФР, наразі перебувають під контролем податківців. Відповідно, до Пенсійного фонду внески тепер не сплачуються зовсім (навіть заборгованість за минулими періодами потрібно перераховувати до ІФНС).

Шаблон платіжного доручення наведено у Положенні, затвердженому Банком Росії 19.06.2012 р. № 383-П. Форма є уніфікованою, суб'єкти господарювання не можуть вносити до неї зміни. Від коректності заповнення бланка залежить правильність спрямування коштів. Так, якщо буде вказано неправильний статус платника при сплаті податку, то гроші можуть бути віднесені казначейством до групи нез'ясованих надходжень. Наслідком може бути нарахування пені та штрафів за прострочення платежу.

Який вказувати статус платника у платіжному дорученні у 2018 році

Статус платника прописується у полі 101 платіжки, позначаючи самого платника та вид платежу. Ця графа може бути заповнена числовим кодом або залишатися порожньою. Останній варіант уражає переказу коштів на користь звичайних контрагентів. Вказівка статусу є обов'язковою лише при проведенні розрахунків з бюджетом. Це дозволяє казначейству швидко і правильно надсилати та розносити платежі.

Основним документом, який регламентує порядок заповнення платіжок, є Наказ Мінфіну від 12.11.2013 р. за № 107н. Варіанти актуальних цифрових позначень, що вказуються у полі 101, прописані у додатку №5 Наказу №107н:

- Код 01 – статус платника у платіжному дорученні у 2018 році, що означає платника податків (у т.ч. платника страхових внесків) – юрособа.

- Числова комбінація 02 означає, що гроші переказуються до бюджету податковим агентом.

- Шифр 03 використовують поштові організації федерального рівня підпорядкування для перерахувань від імені фізичних осіб (виняток становлять митні збори, що сплачуються).

- Податкові органи позначаються кодом 04.

- Код 05 призначено для платежів від ФССП – Служби судових приставів.

- Якщо юридична особа, яка виступає як учасник зовнішньоекономічних операцій, застосовується шифр 06.

- Для митних органів запроваджено код 07.

- Для позначення платників, які перераховують кошти на користь бюджету, але призначення їхнього платежу не пов'язане зі сплатою податків, страхових внесків або зборів, які перебувають у віданні ФНП, використовується код 08. Цей статус платника у платіжному дорученні у 2018 році може використовуватись як юридичні особи та ІП, так і особами, які займаються приватною практикою при сплаті внесків на «травматизм» у ФСС.

- При погашенні зобов'язань з податків, страхових внесків та зборів, які перебувають у віданні податківців, у платіжці вказують статус платника податків:

- 09, якщо йдеться про ІП;

- 10, якщо у ролі платника виступає нотаріус;

- 11, коли гроші перераховуються від імені адвоката, який відкрив адвокатський кабінет;

- 12 - шифр позначає платника-голову КФГ;

- 13, якщо платіж вноситься фізичною особою.

- Код 15 введено для позначення кредитних організацій та поштових установ. Шифр застосовується у випадках, коли платіжка на переказ від фізосіб оформляється однією сумою з доданим реєстром.

- Для фізичних осіб, які беруть участь у зовнішньоекономічних операціях, передбачено комбінацію 16, а якщо особа має статус ІП, то використовується код 17.

- При сплаті митних зборів та відсутності зобов'язань щодо декларування цінностей проставляється код 18.

- Якщо організаціями та їх філіями гроші спрямовуються до бюджету на погашення боргу фізичної особи на підставі виконавчого документа, застосовується код 19. Ця комбінація може використовуватися за умови, що гроші, що переказувалися, були утримані із зарплати боржника.

- Кодом 20 позначається кредитна структура, яка перераховує кошти за окремим платежем, отриманим від фізичної особи.

- Шифр 21 введено для відповідальних учасників консолідованих груп платників податків, а код 22 позначає простих учасників таких груп.

- ФСС переказує кошти, ідентифікуючи статус платника у платіжному дорученні у 2018 році кодом 23.

- Якщо платіж реалізується від імені фізичної особи на користь ФСС, проставляється код 24.

- Код 25 використовують банки-гаранти при поверненні ПДВ та сплаті акцизів.

- Шифром 26 позначаються засновники компанії-боржника, які здійснюють платіж для покриття кредиторських зобов'язань щодо реєстру вимог під час банкрутства.

- За платежами, які внаслідок їх незарахування одержувачу підлягають поверненню до бюджету, банківські організації надають статусу 27.

- Останній варіант кодової комбінації – 28. Він призначений для ідентифікації отримувачів міжнародних поштових відправлень.

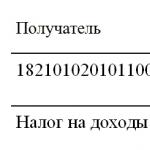

Рік приніс досить значну зміну у порядку сплати страхових внесків. Якщо досі дані платежі перераховувалися до двох окремих фондів – ПФР та ФСС, то відтепер розпорядником за цими надходженнями буде ІФНС. Саме до податкової інспекції слід перераховувати внески на пенсійне, медичне та соціальне страхування. Винятком залишаються лише звані відрахування на травматизм: їх, як і раніше, потрібно буде переводити в соцстрах. По всіх інших платежах платникам належить освоїти новий порядок оформлення платіжних документів.

Реквізити для сплати страхових внесків

Насамперед, варто зазначити, що нові реквізити одержувача внесків, тобто ІФНС, діють за тимчасовою ознакою, тобто застосовуються з 1 січня 2017 року. Таким чином, якщо йдеться про перерахування внесків за грудень або якоїсь торішньої недоїмки в січні, то користуватися потрібно саме ними. Зрозуміло, і при заповненні звітності роботодавцем за минулий рік для ПФР та ФСС потрібно буде вказати у такому разі відповідну суму заборгованості на кінець грудня. У новому консолідованому звіті щодо внесків, який необхідно буде скласти за підсумками 1 кварталу, ці перерахування, що стосуються минулого року, але вже сплачені на користь ІФНС, будуть враховані.

Оскільки розпорядником платежів із внесків буде ІФНС, то всі поля платіжки щодо одержувача суми потрібно заповнити так само, як і у разі перерахування податків. Тобто в тих полях, де раніше фігурували дані ПФР або ФСС, вказується ІФНС за місцем реєстрації фірми або ІП, її банківські реквізити, ІПН та КПП. Потрібно пам'ятати, що поле 101 платіжки теж заповнюється по-новому. Статус платника у платіжному дорученні у 2017 році при сплаті страхових внесків ФНП ]]> рекомендує ]]> як організаціям, так і ІП із працівниками вказувати код 14 – платник податків, який здійснює виплати фізособам. Поле 101 «статус платника» підприємцям та іншим фізособам, які сплачують внески за себе, набуває значення залежно від того, хто їх перераховує: ІП – 09, нотаріус – 10, адвокат – 11, голова КФГ – 12. Це стосується всіх страхових внесків , Окрім «травматизму». У разі перерахування внесків на страхування від нещасних випадків зберігається колишнє значення поля 101 – 08.

Нові КБК

Із заповненням поля КПК ситуація дещо складніша. З 2017 року при сплаті внесків необхідно використовувати нові КБК. Причому для перерахування платежів, що належать до періоду до кінця 2016 року, діятиме один набір КБК, а для внесків 2017 року – інший. І звичайно вони відрізнятимуться від тих кодів, які застосовувалися в 2016 році.

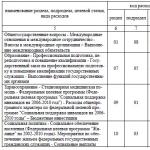

Для зручності наведемо основні КБК-2017 зі страхових внесків у порівняльній таблиці:

|

Перерахування до фондів у 2016 р. |

Перерахування у 2017 році заборгованостей за 2016 р. та ранні періоди |

Платежі 2017 року |

|

|

Страхові внески на ОПС, сплачувані роботодавцем |

392 1 02 02010 06 1000 160 |

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 1010 160 |

|

Страхові внески на випадок тимчасової непрацездатності та у зв'язку з материнством, що сплачуються роботодавцем |

393 1 02 02090 07 1000 160 |

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

Страхові внески на ЗМС, сплачувані роботодавцем |

392 1 02 02101 08 1011 160 |

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 1013 160 |

|

Страхові внески на ОПС у межах ліміту, що сплачуються ІП за себе |

392 1 02 02140 06 1100 160 |

182 1 02 02140 06 1100 160 |

182 1 02 02140 06 1110 160 |

|

Страхові внески на ЗМС у фіксованому розмірі, що сплачуються ІП за себе |

392 1 02 02103 08 1011 160 |

182 1 02 02103 08 1011 160 |

182 1 02 02103 08 1013 160 |

|

Страхові внески на ОПС понад ліміт, що сплачуються ІП за себе |

392 1 02 02140 06 1200 160 |

182 1 02 02140 06 1200 160 |

182 1 02 02140 06 1200 160 |