Kindlustusmaksete ja üksikisiku tulumaksu maksekorraldus. Maksekorralduse täitmise näidis (töötajate tulumaks) Füüsilise isiku tulumaksu muudatuste maksekorraldus

Uued maksekorralduste täitmise reeglid kohustavad ettevõtteid koostama mitu maksekorraldust, kui kannavad üle erinevate maksetähtaegadega makse. Üksikasjad on artiklis.

Mis on maksete täitmises muutunud?

Uued reeglid maksekorralduste täitmiseks on märgitud Venemaa föderaalse maksuteenistuse 12. juuli 2016 kirjas nr ZN-4-1/12498. Nende sõnul peab ettevõte tegema mitu makset, kui Vene Föderatsiooni maksuseadustik näeb ette rohkem kui ühe maksetähtaja ja määrab igale tähtajale konkreetsed kuupäevad.

Maksuhaldur tegi selle järelduse maksekorralduse (kinnitatud Rahandusministeeriumi 12.11.2013 korraldusega nr 107n) välja 107 täitmise korrast lähtudes.

Tuletame meelde, et väljale 107 sisestatakse 10-kohaline maksustamisperioodi kood. Esimesed kaks märki on maksu tasumise periood. Kvartali jaoks – CV, kuu – MS, aasta – GD.

Neljas ja viies number on maksustamisperioodi number. Näiteks makstakse üle 3. kvartali eest. Seejärel sisestatakse "02".

Seitsmes kuni kümnes märk tähistab aastat. Punktid paigutatakse alati kolmandale ja kuuendale märgile. Näiteks on see KV.03.2016.

- Muudatused õigusaktides 2017. aastal

Kui on vaja teha mitu üksikisiku tulumaksu makset

Üksikisiku tulumaksu maksustamisperiood on üks aasta (Vene Föderatsiooni maksuseadustiku artikkel 216). Ettevõtted maksavad aga maksu mitme maksena aastaringselt. Ja kood määrab maksimaalsed maksekuupäevad.

Seega tuleb puhkusetasult ja hüvitistelt üksikisiku tulumaks tasuda selle kuu lõpuks, mil väljamakse tehti. Ja palgalt ja muudelt tuludelt tuleb tasuda üksikisiku tulumaks järgmisel päeval pärast väljastamist (vt allolevat tabelit).

Nii selgub, et uued üksikisiku tulumaksu maksekorralduste täitmise reeglid, kui ettevõte maksab töötasult ja puhkusetasult (haigusleht) maksu samal päeval, siis tuleb teha mitu makset.

Meie tellijate jaoks läbivad kõik maksed esimest korda. Lõppude lõpuks kasutavad nad elektroonilises ajakirjas postitatud maksekorralduste valmis näidiseid. Samuti saate juurdepääsu oma maksetele (või , siis tellimus algab kaks tundi pärast maksmist).

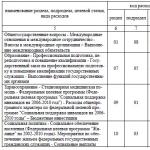

Tabel. Millal tuleb maksta üksikisiku tulumaksu?

Sissetuleku liik |

Millal maksta üksikisiku tulumaks eelarvesse |

|---|---|

|

Palk |

|

|

Ajutise puude hüvitised |

|

|

Puhkusetasu |

Hiljemalt selle kuu viimasel päeval, mil makse tehti |

|

Mitterahaline sissetulek |

Hiljemalt mitterahalise tulu väljamaksmise päevale järgneval päeval |

|

Teine sissetulek |

Hiljemalt järgmisel päeval pärast raha väljastamist |

Mida kirjutada üksikisiku tulumaksu tasumise lehele

Me ei võta arvesse kõiki maksekorralduse üksikasju. Keskendume peamistele.

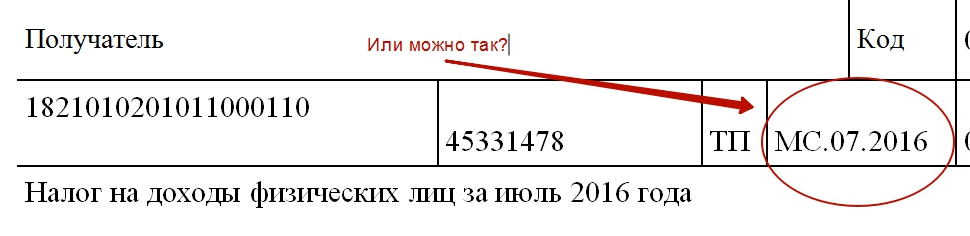

Üksikisiku tulumaksu väljamakse väljale 101 märgitakse staatus 02. Kuna ettevõte tasub maksuagendina eelarvesse makse.

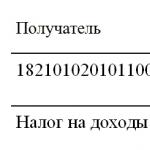

Sisestage väljale 104 KBK - 182 1 01 02010 01 1000 110.

Väli 105 tähistab OKTMO-d. Pea meeles, et ettevõte kannab üksikisiku tulumaksu eraldi peakontori ja iga eraldiseisva allüksuse töötajate eest. Seetõttu tuleks makselehtedele sisestada erinevad BCC-d. Vale koodi sisestamisel läheb raha teise inspektsiooni ja tuleb kirjutada avaldus raha ülekandmiseks.

Kõige rohkem küsimusi tõstatab välja 107 täitmine. Arvamusi on kolm. Mõned arvavad, et sellel väljal peaks olema märgitud kuu, mille eest makse makstakse. Näiteks MS.08.2016.

Ja kolmandad isegi soovitavad panna aastaarv 107 valdkonda, mille eest maks üle kantakse. Kuna üksikisiku tulumaksu maksustamisperiood, nagu juba märkisime, on kalendriaasta. Näiteks GD.00.2016.

Pole tähtis, millise maksekviitungi välja 107 täitmisviisi ettevõte valib. Peaasi, et maks kinni peetakse ja õigel ajal eelarvesse kantakse. Vastasel juhul võidakse ettevõttele määrata karistusi ja trahve.

Vaata allpool eksperdi arvamust üksikisiku tulumaksu tasumise korralduse välja 107 täitmise kohta.

Oleg Bubnov, Vene Föderatsiooni riikliku avaliku teenistuse nõunik, 2. klass . Alates 2016. aasta algusest on kehtinud uued üksikisiku tulumaksu tasumise tähtajad. Haiguslehe ja puhkusetasu maks tuleb tasuda selle kuu lõpuks, mil tulu maksti. Ja töötasu - hiljemalt järgmisel töötasu maksmiseks kehtestatud päeval (Vene Föderatsiooni maksuseadustiku artikli 226 punkt 6). Seetõttu tuleb olenevalt üksikisiku tulumaksu tasumise ajastust ette valmistada mitu makset. Vähemalt kaks - üks palgaks, teine haigusleheks ja puhkusetasuks. Ja märkige väljale 107 "Maksustamisperiood" erinevad kuupäevad.

Lisaks saate makselehe lahtrisse 107 kirjutada kas konkreetsed kuupäevad, milleks maks tuleb üle kanda, või kuu, millega tulu on seotud. See ei ole viga. Näiteks füüsilise isiku tulumaksuks alates septembrikuu palgast saab lahtrisse 107 panna “MS.09.2016”. Või märkige konkreetne kuupäev. Näiteks kui töötasu väljastati 5. kuupäeval ja maks maksti 6. oktoobril, pange "10/06/2016". Mõlemad variandid on õiged. Ja septembris väljastatud puhkuselt või haigushüvitiselt füüsilise isiku tulumaksu tasumisel tuleb väljale 107 märkida - 31.09.2016 või “MS.09.2016”.

2017. aastal viidi taas sisse muudatused maksude ja kindlustusmaksete ülekandmise maksedokumentide kujundamises ja vormistamises. Allpool on väljade täitmise reeglid uus maksekorraldus- maksekaardid - üksikisiku tulumaksu, UTII, lihtsustatud maksusüsteemi ja kindlustusmaksete ülekandmiseks Vene Föderatsiooni föderaalsesse maksuteenistusse ja sotsiaalkindlustusfondi - sotsiaalkindlustus. Nagu ka kassasüsteemide kasutamine sularahata maksetes.

UUS MAKSEJÄRJEKORD - MAKSE 2019. aastal

Maksude ja kindlustusmaksete eelarvesse tasumisel kasutage standardsed maksevormid. Maksekorralduse vorm ja väljad, selle väljade numbrid ja nimetused on toodud Venemaa Panga 19. juunil 2012 kinnitatud määruse nr 383-P lisas 3.

Millise kalkulatsiooni kirje tuleks makselehele täita? Uute maksekorralduste täitmise reeglid 2019. aastal maksumaksete eelarvesse kandmisel kinnitati Venemaa rahandusministeeriumi 12. novembri 2013 korraldusega. nr 107n. Need reeglid kehtivad kõigile, kes kannavad makseid Vene Föderatsiooni eelarvesüsteemi:

- maksude, lõivude ja kindlustusmaksete maksjad;

- maksuagendid;

- tolli- ja muude maksete maksjad eelarvesse.

Kõigi sularahata maksete jaoks on vajalik kassaaparaat.

Muutub nõue, milliste makseviiside puhul tuleb kasutada. Seadusega võeti kasutusele mõiste “sularahata maksekord”. Enne muudatusi nõudis see kassasüsteemide kasutamist ainult sularahamaksete ja sularahata maksete tegemiseks elektrooniliste maksevahenditega (EPP). ESP määratlus on 27. juuni 2011. aasta seaduses nr 161-FZ “Riikliku maksesüsteemi kohta”. See on näiteks:

- pangakaart;

- kõik elektroonilised rahakotid;

- internetipangast jne.

CCP sularahata maksete jaoks: mis on muutunud

OliKassasüsteeme kasutatakse rahaliste vahendite vastuvõtmisel või tasumisel sularaha ja (või) elektrooniliste maksevahenditega müüdud kaupade, tehtud tööde, osutatud teenuste eest...

Sellest saiKassasüsteeme kasutatakse raha vastuvõtmisel (vastuvõtmisel) ja tasumisel sularahas ja (või) pangaülekandega kaupade, tööde, teenuste...

Alates 3. juulist 2018 nõuab seadus kassasüsteemide kasutamist mistahes sularahata makseviisi puhul. Näiteks maksekviitungiga või panga kaudu maksekorraldusega tasudes. Kuid lisatšekke tuleb mulgustada alles alates 1. juulist 2019. Sularahata maksed, välja arvatud elektroonilised maksed, olid kassast vabastatud kuni 1. juulini 2019 (07.03.2018 seaduse nr 192-FZ punkt 4, artikkel 4).

Vastused korduma kippuvatele küsimusteleKas eraisikutega sularahata maksmisel tuleb nüüd kasutada kassasüsteeme?

Jah vaja. Alates 1. juulist 2018 on vajalik kasutada kassasüsteeme, kuid seda ainult elektrooniliste maksevahenditega maksete tegemisel. Näiteks elektroonilise rahakoti ja internetipanga kaudu makstes. Uutele sularahata makseviisidele kehtib edasilükkamine kuni 1. juulini 2019. See tähendab, et pangas operaatori kaudu kviitungite ja maksekorralduste tasumisel tuleb kassaaparaati kasutada alles alates 1. juulist 2019. See tuleneb 22. mai 2003. aasta seaduse nr 54-FZ artikli 1.2 lõikest 1, artikli 1.1 lõikest 21, 3. juuli 2018. aasta seaduse nr 192-FZ artikli 4 lõikest 4.

Kas organisatsioonide ja üksikettevõtjatega on vaja sularahata maksete jaoks kasutada kassasüsteeme?

Ei, organisatsioonide ja üksikettevõtjatega sularahata maksete puhul ei ole põhimõtteliselt vaja kassasüsteeme kasutada. Erandiks on arveldused elektroonilise maksevahendi esitamisega. Näiteks kaardiga maksete tegemisel. Kui maksed tehakse läbi süsteemi Klient-pank, siis kassaaparaati pole vaja. See on sularahata makse ilma elektroonilist maksevahendit esitamata. See on sätestatud 22. mai 2003. aasta seaduses nr 54-FZ.

menüüsse

Alates juunist 2018 uued reeglid sularahata maksetele

Need muudatused kehtivad kõikidele organisatsioonidele ja ettevõtjatele.

Alates 1. juunist 2018 muutuvad sularahata maksete reeglid (26. juuli 2017 seadus nr 212-FZ). Varem võis pank paluda kliendil maksekorraldust täpsustada. Pank lükkas makse tagasi ainult siis, kui klient ei vastanud. Nüüd, pärast seda, kui pank on maksekorralduse vastu võtnud, peab ta:

- veenduge, et maksjal on õigus raha käsutada;

- kontrollida, kas makse vastab kehtestatud nõuetele;

- uurige, kas kontol on maksmiseks piisavalt raha;

- teha muid toiminguid vastavalt panga juhistele.

Uute reeglite järgi ei saa pank nõuda kliendilt makse sisu täpsustamist. See tähendab, et alates 1. juunist 2018 on pangal formaalselt õigus keelduda maksekorralduse vea tõttu (). Viga saab parandada vaid siis, kui on olemas pangasisene juhis, mis lubab kliendilt selgitust nõuda. Makse ebatäpsuste tõttu hilinenud maksmise eest peavad vastaspooled maksma trahvi või seaduslikke intressi ning föderaalne maksuteenistus peab maksma trahvi.

Uued üksikisiku tulumaksu maksekorralduste täitmise reeglid alates 1. augustist 2016

Põllul 110 Maksude ülekandmisel alates 2015. aastast ei pea te täitma välja "110" ja märkima makseviisi (trahvid, intressid, trahv, võlg). Maksuhaldurid ja fondid saavad KBK maksetüübi tuvastada.

Maksesumma sõnades valdkonnas 6 märgitud ainult pabermaksete korral, elektroonilises versioonis summat sõnadega ei näidata.

Põllul 21 " " peate kirjutama numbri 5 , ja enne oli neid 3.

Märkus: muudatusi on tehtud. Pank ei tohiks keelduda pabermaksekorralduse vastuvõtmisest, kui “Maksekorralduse” detail on valesti täidetud. Kui teie teeninduspank keeldus sel põhjusel makset sooritamast, saate sellest keskpanka teavitada. (Rahandusministeeriumi kiri 04.10.2017 nr 05-09-06/64623)

Põllul 22 rekvisiidid" Kood" rahaülekande juhised näitavad ainulaadset tekketunnust VÕIDA.

UIN-i asemele kirjutatakse väärtus 0, kui kannate makse ise, mitte nõudmisel.„Koodi“ andmete täitmise nõue kehtib rahaülekande korralduste kohta, mille vormid on kehtestatud Venemaa Panga määrusega nr 383-P.

Märge: . Maksekorralduse väljal 22 on selgitatud, milline UIN väärtus lisada KOODI detailile.

menüüsse

Maksude tasumine kolmandate isikute eest: kuidas täita maksevormi

Alates 30. novembrist 2016 tekkis võimalus kanda maksud eelarvesse teise isiku (nii juriidilise kui ka füüsilise) eest. Föderaalne maksuamet teatas.

Juriidilised isikud saavad oma kontolt makse kanda teistele organisatsioonidele ning juhtidel on õigus tasuda ettevõtte maksukohustused oma vahenditest. See kehtib ka tasude, trahvide, trahvide ja kindlustusmaksete kohta ning see kehtib tasu maksjate, maksuagendi ja maksumaksjate konsolideeritud rühma vastutava osaleja kohta.

Märkus: Venemaa föderaalne maksuteenistus selgitas 25. jaanuari 2018. aasta kirjas nr ZN-3-22/478@, kuidas sellistel juhtudel on vaja täita „TIN”, „KPP” ja „Maksja”. ” maksedokumentide väljad.

Maksevälja täitmisel 24 « Makse eesmärk» märgitakse lisainfo, mis on seotud vahendite ülekandmisega eelarvesse ja eelarvevälistesse vahenditesse.

Näiteks kindlustusmaksete tasumisel saate sellele väljale märkida eelarvevälise fondi lühinime (FSS, FFOMS või pensionifond) ja organisatsiooni registreerimisnumbri.

Maksu ülekandmisel märkige maksu nimetus ja mis perioodi eest tasutakse. Näiteks: “2017. aasta I kvartali käibemaksu tasumine”, “2017. aasta I kvartali tulumaksu tasumine”.

Sel juhul ei tohiks väljal "Makse eesmärk" olev märkide koguarv ületada 210 tähemärki (Venemaa Panga 19. juuni 2012. aasta määruse nr 383-P lisa 11).

Sulle teadmiseks

Jooksvate perioodide kindlustusmaksete ülekandmisel tuleb väljale “Makse eesmärk” kindlasti märkida kuu, mille eest kindlustusmakseid tasutakse. Vastasel juhul, kui organisatsioonil on viivisvõlgnevus, kasutab maksuamet saadud vahendeid selle võlgnevuse tasumiseks.

Kui kindlustusmaksete ülekande maksekorraldus ei võimalda kindlaks määrata makse eesmärki ja makseperioodi, siis krediteerib fond esmalt sissemakseid varem tekkinud võla tasumiseks. Ja alles pärast seda arvestatakse ülejäänud summa jooksvate maksete hulka.

Individuaalsed ettevõtjad (IP) Maksekorralduse, 2019. aasta uute maksekorralduste täitmisel tuleb märkida ka oma registreeringu või elukoha aadress, mis on lisatud sümbolitesse “//”.

Põllul 8 maksevormil täidab ettevõtja perekonnanime, eesnime, isanime ja sulgudes - “IP”, samuti elukoha registreerimisaadressi või viibimiskoha aadressi (kui kohta pole elukoht). Enne ja pärast aadressiandmeid tuleb panna märk “//”.

Näide: Petrov Ivan Petrovitš (IP) //Moskva, Petrovka 38, kontor 35//

Asetage eraldi allüksuse kontrollpunkt ja OKTMO, kelle töötajate eest ettevõte üksikisiku tulumaksu kannab

Föderaalkassa kirjas määrati periood 01.01.2014 kuni 31.03.2014 üleminekuperioodiks, mille jooksul on võimalik, kuid mitte vajalik, märkida UIN. Alates 1. aprillist 2014 on tunnuste täpsustamise kord kohustuslik.

Tähemärkide arv väljadel 8 ja 16: "maksja" ja "saaja" ei tohiks olla suuremad kui 160.

Märkus: vt Venemaa Pensionifondi kirja nr AD-03-26/19355 12.05.13.

Kõigi muude maksete menetlemise reeglid, välja arvatud maksud, sissemaksed ning kommunaal- ja valitsusteenuste eest tasumine, jäävad samaks.

Maksumaksja, kes saab teada, et maksekorraldusel tehtud vea tõttu ei kajastu maks isiklikul kontol, peab ette võtma teatud toimingud. Lugege nende kohta teemat "".

Märkus. Organisatsioonidele ja üksikettevõtjatele on avatud jaotis kõigi maksude ja tasude kohta. Tulge igal ajal. Laadige alla 2019. aasta maksekviitungite täidetud näidised.

menüüsse

Maksude ja sissemaksete makselehtede täitmise üksikasjad muutuvad 26 piirkonnas

Alates 4. veebruarist 2019 tuleb olla ettevaatlikum maksude, lõivude, trahvide ja muude maksete makselehtede täitmisel. Venemaa föderaalne maksuteenistus teatas, et paljudes piirkondades muutub föderaalse rahandusosakonna arv. Vanade ja uute pangakontode vastavustabel on toodud föderaalse maksuteenistuse 28. detsembri 2018. aasta kirjas nr KCH-4-8/25936@.

Alates 4. veebruarist tuleb maksetele märkida uued UFK numbrid. Samal ajal kehtestas keskpank “üleminekuperioodi”. Seega on makselehtede täitmisel lubatud kaks pangakontot (vana ja uus) töötada kuni 29. aprillini 2019. Pärast seda kuupäeva peavad maksjad esitama ainult uued andmed (Föderaalkassa kiri 13. detsembrist 2018 nr 05-04-09/27053).

LISALINGID teemal

- Näited MAKSUAMETISSE MAKSETE TÄITMISEST

Maksekorralduste täitmise reeglid maksete ülekandmisel eelarvesse kinnitati Venemaa Rahandusministeeriumi 12. novembri 2013. aasta korraldusega nr 107n. Need kehtivad kõigile, kes teevad makseid: maksude, lõivude ja kindlustusmaksete maksjatele.

Reeglid on ette nähtud teabe täpsustamiseks üksikasjades 104–110, “Kood” ja “Makse eesmärk” maksude, kindlustustasude ja muude maksete Vene Föderatsiooni eelarvesüsteemi ülekandmise korralduste koostamisel.

Esitatakse eeskirjad teabe esitamiseks, mis tuvastab isiku või asutuse, kes andis korralduse rahaliste vahendite ülekandmiseks maksete tegemiseks Vene Föderatsiooni eelarvesüsteemi. Kood maksekaardi väljale 101.

Maksumaksja, kes saab teada, et maksekorraldusel tehtud vea tõttu ei kajastu maks isiklikul kontol, peab tegema järgmised toimingud...

Maksekorralduse väljale 107 tuleb märkida maksustamisperiood, mille eest maks või sissemakse tasutakse. Välja 107 sisust peaks selguma, mis perioodi eest makse tasutakse. Samuti saab väljale 107 märkida konkreetse kuupäeva. Hiljuti väljastas föderaalne maksuteenistus 12. juulil 2016 kirja nr ZN-4-1/12498, milles teatas, et maksuagendid peaksid üksikisiku tulumaksu tasumiseks täitma mitu makset. Kas vastavalt uutele makselehtede täitmise reeglitele tuleks nüüd märkida väli 107? Kas on võimalik jätkata ühe makse tegemist? Selgitame välja.

Sissejuhatav teave

Väli 107 tuleb täita maksu tasumise sageduse või maksu tasumise konkreetse kuupäeva märkimiseks, kui selline kuupäev on kehtestatud Vene Föderatsiooni maksuseadustikuga (eeskirjade punkt 8, kinnitatud Venemaa rahandusministeeriumi 12. novembri 2013 korraldus nr 107n).

Väljale 107 sisestatakse 10-kohaline maksustamisperioodi kood. Esimesed kaks märki on maksu tasumise periood. Näiteks kord kvartalis - CV, igakuine - MS, aasta - GD.

Neljas ja viies number on maksustamisperioodi number. Näiteks kui maks on tasutud augusti eest, märgitakse “08”.

Seitsmes kuni kümnes märk tähistab aastat. Punktid paigutatakse alati kolmandale ja kuuendale märgile. Näiteks – KV.03.2016.

Föderaalse maksuteenistuse uus selgitus väljale 107

Föderaalse maksuteenistuse 12. juuli 2016 kirjas nr ZN-4-1/12498 märgitakse, et maksuagent peaks koostama mitu maksekorraldust, kui üksikisiku tulumaks kantakse üle erinevate maksetingimustega.

Seega soovitab föderaalne maksuteenistus tegelikult uusi reegleid maksekorralduste täitmiseks alates 2016. aasta juulist. Varem ju selliseid nõudmisi maksuameti poolt ei olnud. Kuid pärast nende soovituste ilmumist tekkis raamatupidajatel küsimusi, mida täpselt väljale 107 sisestada.

Mida peaksin nüüd väljale 107 täpselt märkima?

Üksikisiku tulumaksu tasumisel on maksuseadusandlusega kehtestatud mitu tasumise tähtaega ja igale nimetatud tähtajale on ette nähtud konkreetne tasumise kuupäev (vt “”).

Siin on mõned näidised.

Üksikisiku tulumaks palgalt

Palgalt, preemiatelt ja materiaalsetelt hüvedelt arvestatud üksikisiku tulumaks tuleb kanda eelarvesse hiljemalt tulu väljamaksmise päevale järgneval päeval (Vene Föderatsiooni maksuseadustiku artikli 226 lõige 1, punkt 6).

Näide.

Tööandja maksis töötajatele juulikuu töötasu 4. augustil 2016. a. Sel juhul saab tulu laekumise kuupäevaks 31. juuli, maksu kinnipidamise kuupäevaks 4. august. Ja viimane kuupäev, mil üksikisiku tulumaks tuleks eelarvesse kanda, on 5. august 2016. Kas see tähendab, et peate oma maksekviitungile märkima 08.05.2016?

Või oskate maksekorralduse lahtrisse 107 märkida “MS.07.2016”, et oleks selge, et tegemist on juulikuu maksuga?

Üksikisiku tulumaks haiguslehelt ja puhkusetasult

Ajutise puude hüvitistelt, haige lapse hooldamise hüvitistelt, samuti puhkusetasult kinnipeetud üksikisiku tulumaks tuleb üle kanda hiljemalt tulu väljamaksmise kuu viimasel päeval (artikkel 226 lõige 2 punkt 6). Vene Föderatsiooni maksuseadustiku punkt).

Näide.

Töötaja läheb puhkusele 25.08-15.09.2016. Tema puhkusetasu maksti välja 15. augustil. Sel juhul on tulu laekumise ja üksikisiku tulumaksu kinnipidamise kuupäev 15. august ning viimane kuupäev, mil maks tuleb eelarvesse kanda, on 31. august 2016. Kas üksikisiku tulumaksu tasumise lehe väljale 107 oleks õige märkida 31.08.2016? Või peaksin märkima "MS.08.2016"?

Kuidas täita välja 107 mitmetähenduslikes olukordades

Vaatame nüüd mitut levinud olukorda üksikisiku tulumaksu ülekandmisel välja 107 täitmisel.

Olukord 1. Palk ja puhkusetasu korraga

Augustis väljastas organisatsioon samaaegselt juulikuu palgad ja samal päeval puhkusetasud.

Lahendus. Seoses töötasuga on sissetulekukuupäevaks selle kuu viimane päev, mille eest see laekub. Puhkusetasu puhul on see raha väljastamise päev. Seetõttu peate tegema kaks makset. Palgamaksu lahtrile 107 sisestada “MS.07.2016” ja lahtrisse 107 puhkusetasu maks – “MS.08.2016”. See teeb selgeks, millise kuu eest te maksu üle kannate. Ja see lähenemisviis vastab maksuhaldurite uutele soovitustele.

Olukord 2. Palk ja haigusleht korraga

Septembris väljastas organisatsioon samaaegselt augustikuu palgad ja samal päeval puhkusetasud.

Lahendus. Seoses töötasuga on sissetulekukuupäevaks selle kuu viimane päev, mille eest see laekub. Puhkusetasu puhul on see päev, mil raha makstakse. Seetõttu peate tegema kaks makset. Palgamaksu lahtrile 107 sisestada “MS.08.2016” ja lahtrisse 107 puhkusetasu maks – “MS.09.2016”.

Olukord 3. Puhkusetasu väljastati teise kuu pärast

Lahendus. Puhkusetasu puhul on sissetuleku kuupäev raha väljastamise päev. Pole tähtis, mis kuul töötaja puhkust võtab. Seetõttu märkida puhkusetasult üksikisiku tulumaksu ülekandmise makselehe väljale 107 “MS.08.2016”. See tähendab, et näidake, et väljastasite puhkusetasu 2016. aasta augustis.

Olukord 4. Palk ja lisatasu korraga

Olukord 5: maksed töövõtjatele

Töövõtjale tasuti septembris augustis osutatud teenuste eest.

hääli: 92016. aasta maksekorralduse täitmise näidis tuleb kasuks kõigile raamatupidajatele kindlustusmaksete, üksikisiku tulumaksu ja muude maksude tasumisel.

Artiklis selgitatakse üksikasjalikult, kuidas täita 2016. aastal maksekorralduse iga välja, sh maksja staatus, UIN, maksekorraldus, makse alus, makse eesmärk jne. Näidised on toodud sissetulekute maksekorralduse täitmiseks maksud ja üksikisiku tulumaks, samuti kindlustusmaksed pensionifondi, sotsiaalkindlustusfondi ja föderaalsesse kohustuslikku ravikindlustusfondi.

Artiklis selgitatakse üksikasjalikult, kuidas täita 2016. aastal maksekorralduse iga välja, sh maksja staatus, UIN, maksekorraldus, makse alus, makse eesmärk jne. Näidised on toodud sissetulekute maksekorralduse täitmiseks maksud ja üksikisiku tulumaks, samuti kindlustusmaksed pensionifondi, sotsiaalkindlustusfondi ja föderaalsesse kohustuslikku ravikindlustusfondi.

Muudatused maksekorraldustes alates 2016. aastast

Maksekorralduse täitmise reegleid muudeti 2016. aastal. Nimelt: ametnikud selgitasid, mitu tähemärki peab olema TIN-is, KBK-s, KPP-s, OKTMO-s, UIN-is (Venemaa rahandusministeeriumi korraldus 23. septembrist 2015 nr 148n). Muudatused jõustusid 28. märtsil. Mugavuse huvides on 2016. aasta maksekorralduste täitmise uued reeglid toodud tabeli kujul.

Maksude ja sissemaksete maksekorralduse täitmise reeglid 2016. aastal

| Välja number | Välja nimi | Mida näidata |

|---|---|---|

| 101 | Maksja staatus | 01 - kui ettevõte maksab makse enda eest, 02 - kui ettevõte maksab maksu maksuagendina, 08 - kui ettevõte maksab kindlustusmakseid |

| 60 | Maksja TIN | Organisatsiooni TIN |

| 102 | Maksja kontrollpunkt | - organisatsioonid - organisatsiooni kontrollpunkt; - kinnisvara - organisatsioonile määratud kontrollpunkt selle kinnisvara asukohas |

| 8 | Maksja | Organisatsiooni täielik või lühendatud nimi |

| 61 | Saaja TIN | INN IFTS (fond), millele esitatakse aruanne ülekantud maksu (osamakse) kohta |

| 103 | Saaja kontrollpunkt | Föderaalse maksuteenistuse (fondi) kontrollpunkt, kuhu esitatakse aruanne ülekantud maksu kohta |

| 16 | Saaja | - maksu tasumisel - UFK MF RF __________ (märkige selle Vene Föderatsiooni subjekti nimi, kus maks makstakse), ja seejärel sulgudes - föderaalse maksuteenistuse nimi. Näiteks "UFK MF RF Moskva jaoks (IFTS nr 27 Moskva jaoks)"; - sissemakse tasumisel - UFK __________ jaoks (märkige selle Vene Föderatsiooni subjekti nimi, kus sissemakseid tehakse), seejärel sulgudes Vene Föderatsiooni pensionifondi või sotsiaalkindlustusfondi filiaali nimi. Vene Föderatsiooni subjekt, kus sissemakseid tehakse. Näiteks Moskva linna UFK (GU - Moskva linna ja Moskva piirkonna Vene Föderatsiooni pensionifondi filiaal) |

| 21 | Maksekorraldus | 5 |

| 22 | Kood | - jooksvate maksete tasumisel - "0"; - võlgnevuste, trahvide, trahvide tasumise kohta fondi nõudmisel - UIN |

| 104 | KBK | KBK 2016. aasta eest vastava maksu tasumiseks |

| 105 | OKTMO | Kui maksate oma asukohas makse (osamakseid): - organisatsioonid - OKTMO organisatsiooni asukohas; - kinnisvara - OKTMO selle kinnistu asukohas |

| 106 | Tasumise alus | - jooksvate maksumaksete tasumisel - TP; - maksuvõlgnevused iseseisvalt - ZD; - maksuvõlad föderaalse maksuteenistuse nõudmisel - TR; - sissemaksete tasumisel - 0 |

| 107 | Maksustatav periood | Kui väljal 106 on märgitud TR - nõudmisel maksu tasumise kuupäev Osamaksete tasumisel on selle välja väärtuseks 0 |

| 108 | dokumendi number | Kui väli 106 näitab TP või ZD - 0 Sissemaksete tasumisel sisestage 0 |

| 109 | Dokumendi kuupäev | Kui väljale 106 on märgitud TP, siis deklaratsiooni allkirjastamise kuupäev, millelt maks tasutakse. Kui maks tasutakse enne deklaratsiooni esitamist, märgitakse väljale 109 0; ZD - 0 Sissemaksete tasumisel määrake väärtuseks 0 |

| 110 | Makse tüüp | Rahandusministeeriumi 30.10.2014 korralduse nr 126n järgi täitmata |

| 24 | Makse eesmärk | Makse tekstiselgitused (näiteks 2016. a I kvartali tulumaksu ettemaks) |

Rekvisiidis (1) märgitakse dokumendi nimi.

Rekvisiidis (2) vormi number on näidatud vastavalt ülevenemaalisele juhtimisdokumentatsiooni klassifikaatorile OK 011-93 (kinnitatud 30. detsembri 1993. aasta Venemaa riikliku standardi dekreediga nr 299).

Rekvisiidis (3) Maksekorralduse number sisestatakse numbritega. Igal aastal algab maksejuhiste nummerdamine uuesti.

Rekvisiidis (4) Tellimuse vormistamise kuupäev on märgitud:

- paberkandjal - päev, kuu, aasta sisestatakse numbritega formaadis PP.KK.AAAA;

- elektroonilisel kujul numbritega pangavormingus (päev - kaks numbrit, kuu - kaks numbrit, aasta - neli numbrit).

Rekvisiidis (5) on näidatud üks väärtustest:

- "kiiresti";

- "telegraaf";

- "kirja teel";

- muu panga määratud väärtus.

Väärtust ei pruugita määrata, kui see on panga poolt määratud. Elektroonilisel kujul tuleb väärtus näidata panga poolt kehtestatud koodi kujul.

Rekvisiidis (6) märgitud maksesumma. Suurtähtedega kirjutatakse terved rublad, numbritega kopikad. Samas sõnu “rubla” ja “kopika” ei lühendata. Kui maksesumma on väljendatud sõnadega tervetes rublades, siis võib kopikaid ära jätta ning väljale “Summa” sisestada maksesumma ja võrdusmärgi “=”.

Rekvisiidis (7) Maksesumma on näidatud numbritega. Rublad eraldatakse kopikatest kriipsuga “–”. Kui kopikaid pole märgitud, näidatakse maksesumma ja võrdusmärk “=”.

Rekvisiidis (8) on märgitud maksja nimi.

Rekvisiidis (9) Sisesta maksja pangakonto number.

Rekvisiidis (10) näidatakse maksja pank (nimi ja asukoht).

Rekvisiidis (11) Märgitakse maksja panga panga tunnuskood (BIC).

Rekvisiidis (12) Märgitakse maksja panga korrespondentkonto number.

Rekvisiidis (13) märgitud on saaja pank.

Rekvisiidis (14) Märgitakse saaja panga panga tunnuskood (BIC).

Rekvisiidis (15) Märgitakse saaja panga korrespondentkonto number.

Rekvisiidis (16) märgitakse vastuvõtva organisatsiooni täielik või lühendatud nimi (sel juhul üksikettevõtja puhul märgitakse tema täisnimi ja õiguslik staatus, kodanikel, kes ei ole üksikettevõtjad, täisnimi).

Rekvisiidis (17) Märgitakse saaja pangakonto number.

Rekvisiidis (18) on märgitud kood 01.

Rekvisiidis (19) Väärtust “Maksetähtaeg” ei näidata, kui pank ei ole kehtestanud muud korda.

Rekvisiidis (20) „Makse eesmärgi koodi“ väärtust ei märgita, kui pank ei ole kehtestanud muud korda.

Rekvisiidis (21) Maksekorraldus märgitakse numbrina vastavalt seadusele.

Rekvisiidis (22) peate määrama kordumatu makseidentifikaatori (UPI) koodi. See kood kajastub maksetes ainult juhul, kui selle on määranud raha saaja ja see on maksjale edastatud (15. juuli 2013. aasta Venemaa Panga direktiivi nr 3025-U punkt 1.1). Maksjate poolt iseseisvalt arvutatud jooksvate maksude, lõivude ja kindlustusmaksete tasumisel UIP-d ei kehtestata. Raha saajad jätkavad sissetulevate maksete tuvastamist TIN, KPP, KBK, OKATO ja muude maksete üksikasjade põhjal. Seetõttu piisab jooksvate maksude ja sissemaksete ülekandmisel väljale "Kood" väärtuse "0" märkimisest.

Rekvisiidis (23) Reservvälja väärtust ei näidata, kui pank ei ole kehtestanud muud korda.

Rekvisiidis (24) märgitakse makse eesmärk, kauba, tööde, teenuste nimetus, tasumise alusdokumentide (näiteks lepingud, aktid, arved) number ja kuupäev.

Rekvisiidis (43) pannakse tempel.

Rekvisiidis (44) Organisatsiooni volitatud esindaja (näiteks juht) peab allkirjastama vastavalt kaardil pangale antud näidistele.

Rekvisiidis (45) Maksja pank paneb märgi (templi) ja tema volitatud esindaja paneb oma allkirja.

Rekvisiidis (60) Märgitakse maksja maksukohustuslasena registreerimise number (kui see on olemas).

Rekvisiidis (61) Märgitakse saaja TIN-kood.

Rekvisiidis (62) Pangatöötaja märgib korralduse maksja panka saabumise kuupäeva.

Rekvisiidis (71) Pangatöötaja märgib raha maksja kontolt debiteerimise kuupäeva.

Rekvisiidis (101) näidatakse organisatsiooni staatus. Eriti:

- 01 - maksumaksja (tasude maksja) – juriidiline isik;

- 02 - maksuagent;

- 08 - maksja - asutus, mis maksab kindlustusmakseid ja muid makseid Vene Föderatsiooni eelarvesüsteemi;

- 14 - maksumaksja, kes teeb makseid üksikisikutele.

Rekvisiidis (102) maksja kontrollpunkt on näidatud.

Rekvisiidis (103) on märgitud saaja kontrollpunkt.

Rekvisiidis (104) näidatakse BCF väärtust.

Rekvisiidis (105) märgitakse OKTMO kood (maksudeklaratsiooni või arvestuse alusel maksu tasumisel märgitakse OKTMO kood, sama mis deklaratsioonil või arvestusel).

Rekvisiidis (106) Maksu- ja tollimaksete tasumisel näidatakse tasumise aluse väärtus. Eriti:

- TP - jooksva aasta maksed;

- ZD - võla vabatahtlik tagasimaksmine aegunud maksustamisperioodide eest (arvestus-, aruandeperioodid), kui maksuinspektsioon ei nõua tasumise nõuet.

Väärtuste täielik loetelu on toodud Venemaa Rahandusministeeriumi 12. novembri 2013. aasta korralduse nr 107n 2. lisa lõikes 7 ja lisa 3 lõikes 7. Kui indikaatori konkreetset väärtust ei ole võimalik näidata, määratakse “0” (Rahandusministeeriumi korralduse nr 107n lisa 2 punkt 4 ja lisa 4 punkt 5).

Rekvisiidis (107) :

- Maksumaksete tegemisel märgitakse maksustamisperiood (näiteks MS.02.2016). Väärtuse märkimise kord on kehtestatud Rahandusministeeriumi korralduse nr 107n lisa 2 punktis 8;

- Tollimaksude tasumisel märgitakse tolliasutuse tunnuskood. See kord on sätestatud Rahandusministeeriumi korralduse nr 107n lisa 3 punktis 8;

- muude maksete tegemisel eelarvesüsteemi, samuti juhul, kui näitaja konkreetset väärtust ei ole võimalik näidata, märgitakse “0” (Rahandusministeeriumi korralduse nr 2 lisa 2 punkt 4 ja lisa 4 punkt 5). 107n).

Rekvisiidis (108) seatud nulli. Erandiks on võlgade tagasimaksmise juhud maksuhalduri nõudmisel. siis tuleb väljale 108 panna maksuhalduri võla tasumise avalduse number.

Tollimaksude tasumisel tuleb järgida Rahandusministeeriumi korralduse nr 107n lisa 3 punktis 9 toodud andmete täitmise korda.

Rekvisiidis (109) makstud maksu või lõivu deklaratsiooni allkirjastamise kuupäev märgitakse vormingus PP.KK.AAAA või null, kui maks või lõiv kantakse eelarvesse enne deklaratsiooni esitamise tähtaega. Kui võlg tasutakse maksu (tolli) nõudmisel, märgitakse sellele väljale taotluse esitamise kuupäev.

Föderaalne maksuamet selgitas 12. juuli 2016 kirjas nr ZN-4-1/12498 2016. aasta juulist pärit makselehtede täitmise uusi reegleid. Ettevõte peab koostama mitu arvet, kui kannab erinevate maksetähtaegadega makse.

Kirjas nr ZN-4-1/12498 viitasid inspektorid Rahandusministeeriumi 12. novembri 2013. a korraldusega nr 107n kehtestatud maksumaksete täitmise reeglitele. Nimelt järjekord, millises väli “107” tuleb täita. Tuletame meelde, et need näitavad 10-kohalist maksustamisperioodi koodi (näidis allpool).

Esimesed kaks märki väljal “107” on maksu tasumise periood. Kvartalimaksete puhul märkige siia “QV”, kuumakse puhul “MS”.

Neljas ja viies number on maksustamisperioodi number. Näiteks makstakse makse teise kvartali eest. Siis on siin märgitud “02”.

Seitsmes kuni kümnes märk tähistab aastat.

Need kolm märkide rühma on eraldatud punktidega. Näiteks on see KV.02.2016.

Kindlustusmaksete tasumisel on selle välja väärtuseks “0”.

Maksekorralduse välja 107 täitmise näidis

Föderaalse maksuteenistuse loogika on järgmine: igal maksul on oma maksetähtaeg väljal 107. See tähendab, et sama maksu, kuid erinevate maksetähtaegadega maksu puhul on vaja eraldi maksekviitungit.

Näide 1.

Ettevõte väljastas puhkusetasu 27. juulil ja haiguslehe 29. juulil. Üksikisiku tulumaksu puhkuselt ja haigusrahalt saab kanda ühe maksega ning lahtrisse 107 panna - MS.07.2016.

Olukord 2. Ettevõte kannab eelmiste perioodide maksud ja võlgnevused

Varasemate võlgnevuste ja jooksvate maksude kohta tehke kaks eraldi maksekorraldust. Fakt on see, et need maksed erinevad mitte ainult väljal 107 oleva perioodikoodi poolest, vaid ka väljal 106 makse alusega. Jooksva perioodi maksu ülekandmisel sisestage siia kood “TP”. Ja eelmiste perioodide võlgade tasumisel on kood “ZD”.

Näide 2.

25. juulil kandis ettevõte üle I poolaasta lihtsustatud avansi. Samal päeval tasus raamatupidaja I kvartali avansi võlgnevused. Loendusvea tõttu oli tema esialgne summa alahinnatud.

Raamatupidaja koostas kaks maksekorraldust. Esimene on kuue kuu ettemakse tasumine (näidis 2). Teine on esimese kvartali ettemaksu tasumiseks (näidis 3).

Näidis 2. Maksekorralduse fragment kuue kuu ettemaksu tasumiseks

Näidis 3. I kvartali ettemaksu võlgnevuse tasumise maksekorralduse fragment

Kas alates 2016. aasta juulist tuleb makselehtede täitmisel kasutada uusi reegleid? Kui programm ei saa ühtida kogunenud ja ülekantud üksikisiku tulumaksuga, küsib maksuamet selgitust ja nõuab selgitust arvestuse või makse üksikasjade kohta. Ja föderaalse maksuteenistuse programm võtab automaatselt trahve. Samuti võib maksuhaldur otsustada, et ettevõte on makse alamaksnud. Selle eest on ette nähtud rahatrahv - 20 protsenti summast, mida ei kantud täielikult või hilinemisega.