Cbk kulude nimetus. Eelarve klassifikatsioonikoodid (BCC) ja nende omadused. Mis on KBK

Eelarve klassifikatsioon esindab kõigi tasandite eelarvete tulude ja kulude rühmitust, samuti nende puudujäägi rahastamisallikaid. See tagab kõigi eelarvete näitajate võrreldavuse. Selle abil saavutatakse eelarve tulude ja kulude kujunemise info süstematiseerimine.

Vene Föderatsiooni riigiduuma võttis föderaalseaduse “Vene Föderatsiooni eelarveklassifikaatori kohta” vastu 7. juunil 1996. Praegu kehtib see seadus koos muudatuste ja täiendustega, mis on vastu võetud 2006. aasta föderaalseadusega nr 115-FZ. 5. august 2000.

Vene Föderatsiooni eelarveklassifikaator sisaldab:

- eelarve tulude liigitus;

- eelarvekulude klassifikatsioon;

- rahastamisallikate klassifikatsioon;

- avalik-õiguslike juriidiliste isikute tegevuste klassifikaator (edaspidi avaliku halduse sektori toimingute klassifikaator).

- eelarvepuudujäägi sisemise rahastamise allikad;

- föderaaleelarve puudujäägi välisrahastamise allikad;

- Vene Föderatsiooni riiklike sisevõlgade tüübid, Vene Föderatsiooni moodustavad üksused, omavalitsused;

- Vene Föderatsiooni tüübid.

Tulude eelarveklassifikatsioon

Eelarve tulude klassifikaator on eelarvetulude rühmitus Vene Föderatsiooni kõigil tasanditel.

Kõikide tasandite eelarvetulud liigitatakse rühmadesse, alagruppidesse, artiklitesse ja alamartiklitesse.

Tulude klassifikatsioon hõlmab järgmisi rühmi: Tulude täpsustamine toimub eelarveklassifikaatori alamrühmade, kirjete ja alamkirjete kaupa, näiteks:Selline täpsustamine võimaldab arvestada kõigi seaduses sätestatud tululiikide eelarve laekumisega. Igaühe neist annab eelarve klassifikaator sõltumatu koodi.

Kulude eelarveklassifikatsioon

Kulude klassifikatsioon viiakse läbi mitme kriteeriumi alusel:

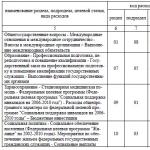

- Funktsionaalne klassifikaator kajastab eelarvevahendite suunamist riigi põhiülesannete täitmiseks (haldus, kaitse jne). (Jaotis→ Alajaotis→ Sihtartiklid→ Kululiigid).

- Osakonna eelarve kulude klassifikaator on otseselt seotud juhtimisstruktuuriga, see kajastab eelarvevahendeid saavate juriidiliste isikute rühmitust. (Eelarvefondide peajuhid).

- Majanduslik klassifikaator näitab riigikulude jaotust jooksvateks ja kapitaliks, samuti palkadeks, materjalikuludeks ning kaupade ja teenuste ostmiseks. (Kululiik→ Grupid→ Teemakirjed→ Alapunktid)

Eelarvekulude funktsionaalne klassifikatsioon

See on eelarvekulude rühmitus Vene Föderatsiooni eelarvesüsteemi kõigil tasanditel ja kajastab põhitegevuste elluviimiseks kulutatud rahalisi vahendeid.

Kulude funktsionaalsel klassifikaatoril on neli taset: jaod; alajaotised; sihtartiklid; kulude liigid.

Funktsionaalne klassifikatsioon näeb eelkõige ette järgmised jaotised (kood – nimi):- 0100 – Riigihaldus ja kohalik omavalitsus

- 0200 – kohtuharu

- 0300 – Rahvusvaheline tegevus

- 0400 - Riigikaitse

- 0500 – korrakaitse ja riigi julgeolek

- 0600 – Fundamentaaluuringud ning teaduse ja tehnoloogia arengu edendamine

- 0700 – Tööstus, energeetika ja ehitus

- 0800 – Põllumajandus ja kalapüük

- 0900 – Keskkonna- ja loodusvarade kaitse, hüdrometeoroloogia, kartograafia ja geodeesia

- 1000 – Transport, teedemajandus, side ja informaatika

- 1100 — turu infrastruktuuri arendamine

- 1200 — Elamu- ja kommunaalteenused

- 1300 – Hädaolukordade ja loodusõnnetuste ennetamine ja neile reageerimine

- 1400 – Haridus

- 1500 – kultuur, kunst ja kinematograafia

- 1600 – meedia

- 1700 – Tervishoid ja kehaline kasvatus

- 1800 – sotsiaalpoliitika

- 1900 – riigivõla teenindamine

- 2000 — riigi varude ja reservide täiendamine

- 2100 – rahaline abi muude tasandite eelarvetele

- 2200 – Relvade kõrvaldamine ja likvideerimine, sealhulgas rahvusvaheliste lepingute rakendamine

- 2300 – Majanduse mobiliseerimise ettevalmistamine

- 2400 – Kosmose uurimine ja kasutamine

- 3000 -Muud kulud

- 3100 -Sihteelarvelised vahendid

Ülaltoodud funktsionaalse klassifikatsiooni alusel koostatakse kõigi tasemete eelarved. On selge, et arvesse võetakse konkreetse tasandi eelarve eripära. Funktsionaalset klassifikatsiooni kasutatakse täielikult.

Eelarve kulude osakondade klassifikatsioon

Osakondade klassifikatsioon eelarved on kulude rühmitus eelarvevahendite saajate kaupa. Föderaaleelarvest raha saajate nimekiri kinnitatakse seadusega järgmiseks aastaks.

Föderatsiooni ja kohalike eelarvete eelarvete osakondlikud klassifikaatorid kinnitavad vastavalt Föderatsiooni üksuste ja kohalike omavalitsuste ametiasutused.

Näide kulude funktsionaalsest klassifikatsioonist 4 tasemele:

Eelarvekulude majanduslik klassifikatsioon

Majanduslik klassifikatsioon eelarvekulud on Vene Föderatsiooni eelarvesüsteemi kõigil tasanditel eelarvekulude rühmitus vastavalt nende majanduslikule sisule. See kajastab valitsusasutuste ülesandeid täitvate finantstehingute liike. Majanduslik klassifikatsioon hõlmab rühmi, alarühmi, teemaartikleid, alamartikleid ja kuluelemente.

Kulugrupid on järgmised:|

Nimi |

|

|

Jooksvad kulud- see on osa eelarve kuludest, mis tagab valitsusasutuste, eelarveliste asutuste jms senise toimimise. Kategooria "Jooksvad kulud" hõlmab järgmisi gruppe: kaupade ja teenuste ostmine; intressimaksed; toetused ja jooksevülekanded; omandiõiguste tunnustamise teenuste eest tasumine välismaal. |

|

|

Kapitalikulud— see on osa eelarvekuludest, mis tagab innovatsiooni- ja investeerimistegevuse. Kapitalikulude osana võib eraldada arenduseelarve. Kapitalikulutused jagunevad järgmistesse rühmadesse: kapitaliinvesteeringud põhivarasse, riigi reservide ja reservide moodustamine, maa ja immateriaalse vara soetamine, kapitalisiirded. |

|

|

Laenu andmine (eelarvelaenud) |

Vene Föderatsiooni eelarvekulude majanduslik klassifikaator muudeti avaliku sektori toimingute klassifikaatoriks. See määrab kindlaks eelarve tulude ja kulude suunad, sõltuvalt avaliku halduse sektoris tehtavate toimingute majanduslikust sisust.

Valitsemissektori toimingute klassifikaator on toimingute rühmitus sõltuvalt nende majanduslikust sisust.

Selles klassifikaatoris jagunevad valitsussektori toimingud jooksvateks (tulud ja kulud), investeeringuteks (tehingud mittefinantsvaradega) ja finantstegevuseks (tehingud finantsvarade ja -kohustustega).

Valitsemissektori tegevuste klassifikaator koosneb järgmistest rühmadest:

- 100 Tulu;

- 200 Kulud;

- 300 Mittefinantsvarade laekumine;

- 400 Mittefinantsvara võõrandamine;

- 500 Finantsvarade laekumine;

- 600 Finantsvarade võõrandamine;

- 700 Kohustuste suurenemine;

- 800 Kohustuste vähendamine.

Rühmad on üksikasjalikud artiklite ja alaartiklite kaupa. Käesolevas dokumendis toodud üksikasjalikumad analüütilised koodid ei ole valitsemissektori tehingute klassifikatsioonikoodid, vaid on mõeldud üksnes käesoleva juhendi teksti struktureerimiseks.

Vene Föderatsiooni eelarvekulude klassifikatsioon avaliku sektori toimingute järgi (artiklite ja alamartiklite koodid ja nimetused)Ametlikud dokumendid sisaldavad palju klassifikatsiooni- ja numbrikoode, mis pole kohe selged ja arusaadavad. Nende mõistmine võtab veidi aega. Seega, teades, mis on KBK, ei teki selle digitaalse koodi dešifreerimisel raskusi. Lisaks saate paljudest dokumentidest palju rohkem teavet, kui esmapilgul võib tunduda.

Mis on KBK

KBK tähistab "eelarve klassifikatsiooni koodi", seega pole neis numbrites midagi keerulist ega ebatavalist. Iga üksikut koodi esindav digitaalne jada on vahend, mille abil saab analüüsida rahavooge, mille kaudu raha riigieelarvesse jõuab. Lõppude lõpuks juhtub seda mitmel viisil: maksude ja lõivude, trahvide ja karistuste, komisjonitasude ja tasude kaudu – ja see kõik nõuab raamatupidamist ja analüüsi.

See kood sisaldab krüpteeritud teavet makse allika, raha laekumise vormi ja selle kohta, milleks seda saab kulutada. On ju ütlematagi selge, et eelarve on keerukas finantsplaneerimise tööriist, mitte ainult “hossu pank”, kuhu raha kogutakse. Selline mitmetasandiline ümberjagamissüsteem nõuab ranget reguleerimist ja KBK on selles küsimuses lihtsalt asendamatud.

Enne nende sümbolite kasutuselevõttu kasutati tavaliselt makseviiteid (allikas, sihtkoht) ning neid andmeid oli üsna raske klassifitseerida ja analüüsida. Tänapäeval on see kõik muutunud palju lihtsamaks, kuna igal eelarverublal on adressaat ja saatja. Teabe maksimaalne täpsustamine võimaldab teil rahavoogusid õigesti suunata ja mitte kogeda probleeme ega raskusi otsuste tegemisel.

Näiteks transpordimaks. See jaotatakse maksumaksjate – üksikisikute ja organisatsioonide vahel. Organisatsioonidelt saadud raha kasutatakse keskkonna parandamiseks, liiklusohutuse parandamiseks ja infrastruktuuri arendamiseks. Ja eraisikutelt saadud raha kasutatakse teede ehitamiseks ja remondiks. Andmeid kogudes ja analüüsides saab föderaalne maksuteenistus paremini aru, kus tuleb maksude kogumist ühes või teises suunas korrigeerida, et maksukoormus ei koormaks neid, kel vastava kulusegmendiga midagi peale hakata pole. Tänu KBK-le on seda veelgi lihtsam teha. Rahavood kujunevad nii, et need suunaksid täpselt sinna, kuhu neid kõige rohkem vaja on. Nende koodide struktuur vastab Vene Föderatsiooni eelarveseadustiku sätetele.

Maksude tasumisel peab iga ettevõte märkima oma koodi, st territoriaalse kuuluvuse koodi. Seega on võimalik luua võimalikult terviklik pilt maksude kogumisest nii konkreetses piirkonnas kui ka kogu riigis, st mis tahes soovitud mastaabis. Kuid see ei tähenda, et KBK-l oleks äärmiselt lihtne struktuur – sellest süsteemist tuleb veel aru saada.

Näide BCC struktuuri analüüsist

Kuna uusi CBC-sid ilmub üsna harva, võimaldab tavaliselt olemasolevate koodide struktuuri mõistmine mõista peaaegu kõiki võimalikke juhtumeid. Ja üldreeglite tundmine võimaldab isegi algajal selles küsimuses navigeerida.

Vaatame transpordimaksu näidet, milles on väga mugav neid arve analüüsida. Jada sisaldab kokku 20 numbrit. Oletame, et need näevad välja sellised:

182 1 06 04011 02 1000 110.

Vaatame numbrite järjekorda ja nende eesmärki üksikasjalikumalt. Kokku saab rea jagada neljaks plokkiks: haldus-, tulu-, programm- ja klassifitseerimine.

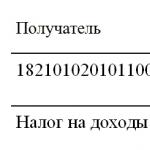

Haldusplokk

Esimesed kolm numbrit moodustavad nn tuluhalduri märgi. Näites olevad numbrid “182” tähistavad maksu. Eelarvevälistesse fondidesse laekuvatel sissemaksetel on erinevad koodid. Näiteks sotsiaalkindlustusfondi puhul “393” ning pensionifondi ja kohustusliku ravikindlustusfondi puhul “392”.

Sissetuleku blokk

Tuluplokk sisaldab korraga mitut infoteadet. Esimene neist on väljendatud ühe numbriga ja näitab saadud makse tüüpi. Niisiis, number "1" tähendab, et see tuli maksuna, "2" - et see tuli tasuta tuluna, "3" - ettevõtlusest jne.

Esimesest märgist eraldatakse veel kaks, mis moodustavad sissetulekute alarühma, st näitavad, millisteks eesmärkideks see sularahakviitung on mõeldud. Need on kaks märki, mis võivad tähendada järgmist:

- 01 - kasumimaks ja tulumaks;

- 02 - sotsiaalvajaduste maks või tasu;

- 03 - maks Vene Föderatsiooni territooriumil müüdud toodetelt (kaubad või töö);

- 04 - Vene Föderatsiooni territooriumile imporditud kaupade maks;

- 05 - maks kogutulult;

- 06 - kinnisvaramaks;

- 07 - loodusvarade kasutamise maks;

- 08 - riigilõiv;

- 09 - võlgnevus tühistatud maksu, lõivu või muu kohustusliku makse eest;

- 10 - tulu välismajandustegevusest;

- 11 - tulu riigi- ja vallavara kasutamisest;

- 12 - loodusvarade kasutamise eest tasumine;

- 13 - tulu tasuliste teenuste osutamisest;

- 14 - tulu varade müügist (materiaalne ja immateriaalne);

- 15 - haldustasu või tasu;

- 16 - trahv, sanktsioon, raha kahju hüvitamiseks;

- 17 - muud mittemaksulised tulud;

- 18 - Vene Föderatsiooni eelarvetulu eelmiste aastate subsiidiumide ja toetuste jäägi tagastamisest;

- 19 - eelmiste aastate toetuste ja toetuste tagastamine.

Kui grupi number ei ole “1” (maks), vaid “3” (äri), on alamrühmal erinev tähendus, nimelt:

- 01 - tulu omandist tulu teenivast tegevusest (ettevõtlus- või muust);

- 02 - toodete müük turul;

- 03 - tulutoova tegevuse (ettevõtlus- või muu) tasuta laekumised;

- 04 - siht mahaarvamine riigi või omavalitsuse loteriist.

See plokk sisaldab ka rühma ja alamrühma (vastavalt kaks ja kolm numbrit reas). Järgmine element määratleb eelarvekoodi ja koosneb kahest numbrist, mis on tähistatud järgmiselt:

- 01 - föderaaleelarve;

- 02 - liidu subjekti eelarve;

- 03 - kohalik eelarve;

- 04 — linnaosa eelarve;

- 05 - linnaosa eelarve;

- 06 - Vene Föderatsiooni pensionifondi eelarve;

- 07 — Vene Föderatsiooni Föderaalse Sotsiaalkindlustusfondi eelarve;

- 08 - Vene Föderatsiooni föderaalse kohustusliku ravikindlustuse fondi eelarve;

- 09 — TFOMSi eelarve;

- 10 - arvelduseelarve.

Kõnealuses jadas on "1" rühm, "06" on alamrühm, "04" on kirje, "011" on alamüksus ja "02" on element.

Programmi plokk

Mitmed numbrid reas selles plokis tähistavad programmi või alamprogrammi, st makse tüüpi. See on tähistatud järgmiselt:

- 1000 - maksud ja tasud;

- 2000 - intressid ja trahvid;

- 3000 - trahvid.

Klassifikatsiooniplokk

Koodi kolm viimast numbrit klassifitseerivad majandustegevuse vastavalt Vene Föderatsiooni eelarveseadustikule. Määramine toimub järgmiselt:

- 010 - maksutulu;

- 151 - laekumised teisest Vene Föderatsiooni eelarvesüsteemist;

- 152 - ülekanne rahvusvaheliselt organisatsioonilt või teise riigi valitsuselt;

- 153 – ülekanne rahvusvaheliselt finantsorganisatsioonilt;

- 160 - sotsiaalvajaduste sissemakse või mahaarvamine;

- 170 - tulu varaga tehtud toimingutest;

- 171 - tulu varade ümberhindlusest;

- 172 - tulu varade müügist;

- 180 - muud tululiigid;

- 410 - põhivara väärtuse vähenemine;

- 420 - loomata jäänud varade väärtuse vähenemine;

- 440 - varude maksumuse vähenemine.

Seega on võimalik mistahes CBC-d üsna lihtsalt struktureerida ja analüüsida. Esiteks võimaldab see iseseisvalt, ilma välise abita kindlaks määrata rahaliste vahendite eesmärgi. Teiseks võimaldab see vältida vigu aruandluse ja muu dokumentatsiooni täitmisel.

Koodide allikad

Õigete koodide saamiseks on olemas ametlik allikas, mille leiate siit:. See sisaldab täielikku loendit sümbolitest, mida kasutatakse maksete klassifitseerimiseks. Süsteem ise on eksisteerinud üsna pikka aega ja läbinud nn ajaproovi. Midagi uut lisatakse sinna suhteliselt harva, kuna see on kõikehõlmav. Tavaliselt on uued koodid mõeldud väga kitsasteks või spetsiifilisteks makseteks, kuni üksikute ärisektorite või isegi üksikute organisatsioonideni välja.

UTII KBK näide

KBK 2014 on ettevõtjate jaoks üsna asjakohane, kuigi see jääb muutumatuks. Siiski tuleb arvestada, et rahandusministeeriumi korraldusel tehakse koodeksis 2014. ja 2015. aastal mõningaid muudatusi. Seetõttu tuleks neid muudatusi jälgida seadusandlikul tasandil, kuigi olulisi muudatusi pole viimasel ajal täheldatud.

Selle koodi numbriplokid on samad, mis kõigis teistes koodides. UTII maksmisel näitab ettevõtja järgmist järjestust:

182 1 05 02010 02 1000 110.

Selle makse puhul võib märkida järgmisi funktsioone:

- See makstakse eelarvesse (182).

- Makseviis – maks (1).

- Summa arvutatakse kogutulu (05) alusel.

- Makse on klassifitseeritud artikli ja alajaotise "02010" alla.

- Element näitab, et makse kantakse üle föderaalüksuse eelarvesse (02).

- Maksmine on otsene, st see ei kujuta endast ei trahvi ega viivist (1000).

- Makse kujutab endast riigi maksutulu (klassifikatsioonikood - “110”).

Nagu näete, pole siin raskusi. Näiteks kui peate maksma trahvi, näeb kood välja selline:

182 1 05 02010 02 3000 110.

Nagu näete, sisaldab eelviimases plokis “3000”, mitte “1000”, ja just see näitab, et me räägime trahvist. Kui see on protsent või trahv, siis märgitakse kood “2000”.

KBK näide lihtsustatud maksusüsteemi jaoks

KBK 2014 pole vähem nõutud. See kood näeb välja järgmine (kui valite maksuobjekti "tulu"):

182 1 05 01011 01 1000 110.

Näete mitmeid erinevusi varem antud UTII näidiskoodist. Nimelt:

- Makse läheb artiklile ja alapunktile “01011”.

- Vastavalt elemendile “01” läheb makse föderaaleelarvesse.

Kui me räägime tulude miinus kulude maksustamise valimisel "lihtsustamisest", näeb BCC välja järgmine:

182 1 05 01021 01 1000 110.

Muudatust näete artikli ja alamartiklite plokis, kus nüüd on märgitud "01021". Just see viitab sellele, et maks võetakse "tulult miinus kulud". Ka koodi koostamise reeglid pole viimasel ajal muutunud.

Oluline on jälgida kõiki toimuvaid muudatusi, kuid KBK-süsteemi kasutamise üldine skeem jääb samaks ja selle kasutamine pole nii keeruline, kui selle välja mõtlete.

Eelarve klassifikatsioonikoodid (BCC) ei ole lihtsalt numbrite kogum, need on sisuliselt kontoplaan Venemaa eelarve tulude ja kulude arvestamiseks. Pakume teile lühikirjeldust eelarvesse laekuvate maksutulude tulukoodi struktuurist. Täisversioon on leitav Venemaa rahandusministeeriumi 1. juuli 2013 korraldusest N 65n "Vene Föderatsiooni eelarveklassifikaatori kohaldamise korra juhendi kinnitamise kohta"

Tulukoodi struktuur

Selgitused

Tulukoodi struktuur on esitatud kolme komponendi kujul.- Administraator

- Sissetuleku liik (rühm, alarühm, artikkel, alamartikkel, element)

- Eelarve tulude alamliik (grupp ja analüütiline rühm)

Sissetuleku liik on riigi kõigi eelarvete jaoks sama ja sisaldab:

- Grupp

- alarühm

- artiklit

- alaartikkel

- element (määratleb eelarve tüübi).

- 100 - maksu- ja mittemaksulised tulud;

- 200 - tasuta kviitungid.

- 101 - kasumi-, tulumaksud;

- 102 — kohustusliku sotsiaalkindlustuse kindlustusmaksed;

- 103 - maksud Vene Föderatsiooni territooriumil müüdavate kaupade (töö, teenuste) pealt;

- 104 - Vene Föderatsiooni territooriumile imporditud kaupade maksud;

- 105 - maksud kogutulult;

- 106 — kinnisvaramaksud;

- 107 - loodusvarade kasutamise maksud, lõivud ja regulaarsed maksed;

- 108 - riigilõiv;

- 109 - võlgnevused ja tühistatud maksude, tasude ja muude kohustuslike maksete ümberarvestused;

- 110 - tulu välismajandustegevusest;

- 111 - tulu riigi- ja munitsipaalomandis oleva vara kasutamisest;

- 112 - loodusvarade kasutamise maksed;

- 113 - tulu tasuliste teenuste (töö) osutamisest ja riigikulude hüvitamisest;

- 114 - tulu materiaalse ja immateriaalse põhivara müügist;

- 115 - haldustasud ja -tasud;

- 116 - trahvid, sanktsioonid, kahju hüvitamine;

- 117 - muud mittemaksulised tulud;

- 118 - laekumised (ülekanded) Vene Föderatsiooni eelarvesüsteemi eelarvete vaheliste arvelduste arveldamiseks.

01 - föderaaleelarve;

02 — Vene Föderatsiooni moodustava üksuse eelarve;

03 - föderaallinnade linnasiseste omavalitsuste eelarved;

04 — linnaosa eelarve;

05 - linnaosa eelarve;

06 - Vene Föderatsiooni pensionifondi eelarve;

07 - Vene Föderatsiooni sotsiaalkindlustusfondi eelarve;

08 - föderaalse kohustusliku ravikindlustusfondi eelarve;

09 - territoriaalse kohustusliku haigekassa eelarve;

11 - linnaosa eelarve linnasisese jaotusega;

12 - linnasisese linnaosa eelarve;

13 - linnaasula eelarve.

Sissetuleku alatüübi kood eelarvet kasutatakse tulude täpsustamiseks eelarve tululiikide koodide kaupa. See koosneb kahest osast: eelarvetulu alamliigi rühmast (KBK 14–17 numbrit) ja eelarvetulu alamliigi analüütilisest rühmast (KBK 18–20 numbrit). Kõik need koodid on heaks kiidetud Vene Föderatsiooni eelarveklassifikaatori kohaldamise korda käsitlevate direktiividega

Alamliikide rühm Maksude ja lõivude haldamisel kehtestatakse:

- 1000 – maks (tasu)

- 2100 - hästi

- 2200 protsenti

- 3000 - trahvid

Haldus- ja maksutrahvide tasumiseks kasutatakse alaliigigruppi 6000.

Sissetulekute alatüübi analüütiline rühm on tulude rühmitus tuluga seotud finantstehingute liikide kaupa ja koosneb kahest grupist: 100 - tulu ja 400 - mittefinantsvara realiseerimine. Meid huvitab ainult esimene.

Sissetulekugrupp on üksikasjalikult kirjeldatud artiklites 110–180:

- Artikkel 110 “Maksutulud”. See artikkel hõlmab tulumaksu, üksikisiku tulumaksu, käibemaksu ja muid makse ja tasusid, mis tasutakse vastavalt maksuseadustikule;

- Artikkel 120 “Tulu varalt”. Siia kuuluvad riigi- ja munitsipaalvara kasutamisest saadavad tulud;

- Artikkel 130 "Tasuliste teenuste (töö) osutamisest saadav tulu ja kulude hüvitamine." Siin kajastatakse tulu avaliku sektori organisatsioonide ja valitsusasutuste tasuliste teenuste (töö) osutamisest;

- Artikkel 140 "Sundarestimise summad". Sellest artiklist makstakse eelkõige riigieelarvevälistesse fondidesse tehtud tühistatud kindlustusmaksete võlgnevused, trahvid ja trahvid;

- Artikkel 150 „Eelarvete tasuta laekumine”. Nime järgi on selge, millele see viitab;

- Artikkel 160 “Kohustusliku sotsiaalkindlustuse kindlustusmaksed”. Siia kuuluvad tulud eelarvevälistest fondidest kindlustusmaksetest, samuti trahvidest ja trahvidest.

- Artikkel 170 puudub

- Artikkel 180 “Muud tulud”. See kirje hõlmab kõiki neid tulusid, mis ei sisaldu ülaltoodud kirjetes.

KBK-2018 on meie päralt Ja pidage meeles, et eelmise aasta koodid ei pruugi käesoleval aastal kehtida, isegi kui maksate eelmise aasta eest makse.

Koodi struktuur

Eelarve tulud

| 1 | 2 | 3 | 4 | ||||||||||||||||

| Eelarve tulude peadirektor | Sissetuleku liik | Sissetuleku alamliik | Valitsussektori eelarvetuludega seotud toimingute klassifikaatori artikkel (alaartikkel). | ||||||||||||||||

| Grupp | Alarühm | Artikkel | Alaartikkel | Element | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Eelarve kulud

Väikese viivitusega kontrollime, kas videopotok on peitnud oma iframe'i setTimeout(function() ( if(document.getElementById("adv_kod_frame").hidden) document.getElementById("video-banner-close-btn").hidden = true ;) , 500); ) ) if (window.addEventListener) ( window.addEventListener("message", postMessageReceive); ) else ( window.attachEvent("onmessage", postMessageReceive); ) ))();

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||||||||||

| Eelarvevahendite peahaldur | Peatükk | Alajaotis | Sihtartikkel | Kulude liik | Valitsussektori eelarvekuludega seotud toimingute klassifikaatori artikkel (alaartikkel). | ||||||||||||||

| Programm | Alamprogramm | ||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Selgitused

Tulukoodi struktuur on esitatud nelja komponendi kujul.

- Administraator

- Sissetuleku liik (rühm, alarühm, artikkel, alamartikkel, element)

- Programm (alamprogramm)

- EKD (tulude majanduslik klassifikaator)

Administraator koosneb kolmest tähemärgist ja määrab tuluhalduri koodi.

Sissetuleku tüüp hõlmab:

- rühm - üks märk

- alarühm - kaks märki (1 - , 2 - tasuta kviitungid, 3 - tulu äritegevusest)

- artikkel – kaks tähemärki

- alamartikkel - kolm märki

- element - kaks märki (määrab eelarve tüübi). Elementide koodid:

- 01 - föderaaleelarve

- 02 - eelarve

- 03 - kohalik eelarve

- 04 - linnaosa eelarve

- 05 - linnaosa eelarve

- 06 - Vene Föderatsiooni pensionifondi eelarve

- 07 - Vene Föderatsiooni sotsiaalkindlustusfondi eelarve

- 08 - föderaalse kohustusliku ravikindlustusfondi eelarve

- 09 - territoriaalse kohustusliku haigekassa eelarve

- 10 - arvelduseelarve

Omavalitsused, mis ei ole seadusele 131 üle läinud, on tähistatud elemendikoodiga 03.

Majandusklassifikaatori tulukood määrab (kolm väärtust)

adm gr/subgr st/subst element pr/subpr ekd

000 - 1 00 - 00000 - 05 - 0000 - 110

arveldusdokumendi täitmisel tähemärkidega 14-17

- 1000 = maksu (tasu) tasumine

- 2000 = trahvide ja intresside tasumine

- 3000 = trahvide tasumine

Kulukoodi struktuur on esitatud viie komponendi kujul.

- Administraator (kolm tähemärki)

- Jaotis (alajaotis) (neli tähemärki)

- Sihtkuluartikkel (seitse tähemärki)

- Kulu liik (kolm numbrit)

- EKR (kulude majanduslik klassifikaator) (kolm numbrit)

Sektsiooni (alajaotist) täpsustavad järgmised tunnused: rzd subrzd

- 01 00 – riiklikud küsimused (15 alajaotist)

- 02 00 - Riigikaitse (8 alajaotist)

- 03 00 – Riiklik julgeolek ja õiguskaitse (13 alajaotist)

- 04 00 – Rahvamajandus (11 alajaotist)

- 05 00 – elamu- ja kommunaalteenused (4 alajaotust)

- 06 00 - Keskkonnakaitse (4 alajaotist)

- 07 00 – haridus (9 alajaotist)

- 08 00 – kultuur, kinematograafia ja meedia (6 alajaotist)

- 09 00 - Tervishoid ja sport (4 alajaotist)

- 10 00 – sotsiaalpoliitika (6 alajaotist)

- 11 00 – eelarvevahelised ülekanded (4 jaotist)

Jagude (alajagude) klassifikatsioon on ühtne ja seda kasutatakse eelarvete koostamisel, kinnitamisel ja täitmisel kõigil tasanditel. Alajaotiste struktuur on kujundatud nii, et oleks saavutatud täpsem spetsifikatsioon. Kulude täiendav täpsustamine toimub sihtartiklite ja kululiikide tasandil vastavate eelarvete koostamise käigus

Normatiivne alus

- Vene Föderatsiooni eelarvekoodeks (föderaalseadus nr 145-FZ)

BCC-d, mida haldab föderaalne maksuteenistus

- 2012. aasta föderaalse maksuteenistuse hallatavate maksude, sissemaksete ja muude maksete ning eelarveväliste fondide eelarveklassifikatsiooni koodid

- 2011. aasta föderaalse maksuteenistuse hallatavate maksude, sissemaksete ja muude maksete ning eelarveväliste fondide eelarve klassifikatsioonikoodid

- Eelarve klassifikatsiooni koodid - 2010

- Eelarve klassifikatsiooni koodid - 2009

- Eelarve klassifikatsiooni koodid - 2008

- Eelarve klassifikatsiooni koodid - 2007

- Eelarve klassifikatsiooni koodid - 2005

- KBK eelarve klassifikatsiooni koodid 2003. aastaks

Raamatupidamise entsüklopeedia. 2013 .

Vaadake, millised on „Eelarve klassifikatsioonikoodid” teistes sõnaraamatutes:

Eelarve klassifikatsiooni koodid- See artikkel peaks olema wikistatud. Palun vormindage see vastavalt artikli vormistamise reeglitele. Eelarve klassifikatsioonikoodid (BCC) jagunevad tavaliselt tuludeks ja kuludeks. Mõlemal tüübil on kahekümnekohalised väärtused... Wikipedia

Eelarve klassifikatsiooni kood- (KBK) – spetsiaalne digitaalne kood, mida kasutatakse riigieelarve punktide rühmitamiseks. BCC mõiste võeti kasutusele Vene Föderatsiooni eelarvekoodeksiga 31. juulil 1998 nr 145 FZ. Seadus määratleb selle kui "tulude, kulude ja allikate rühmituse... ... Panganduse entsüklopeedia

Eelarve- (Eelarve) Sisukord Määratlus Eelarveseadus Tulemuspõhine eelarvestamine (PB) Eelarve eelarvestamise arengu ajalugu eelarvelise eelarve koostamise regulatiivses raamistikus Eelarvelise eelarvestamise eesmärgid Kohalik eelarve Majanduslik olemus Vene Föderatsiooni föderaaleelarve... ... Investorite entsüklopeedia- Selles artiklis või mõnes selle jaotises sisalduv teave on aegunud. Sa saad projektile kaasa aidata... Wikipedia

Vene Föderatsiooni eelarve

KBK- USA Kongressi raamatukogu klassifikatsiooni (BCC) eelarve klassifikatsiooni koodid Biokontsentratsiooni tegur Sõna või fraasi tähenduste loend koos linkidega asjakohastele artiklitele ... Wikipedia

Vene Föderatsiooni föderaalne eelarve- Vene Föderatsiooni föderaaleelarve on Venemaa valitsuse peamine finantsplaan jooksvaks eelarveaastaks, millel on seaduse jõud. Sisukord 1 Eelarveprotsess 2 Föderaaleelarve parameetrid 3 Märkused ... Wikipedia

Vene Föderatsiooni föderaalne eelarve- Vene Föderatsiooni föderaaleelarve on Venemaa valitsuse peamine finantsplaan jooksvaks eelarveaastaks, millel on seaduse jõud. Sisukord 1 Eelarveprotsess 2 Föderaaleelarve parameetrid 3 Märkused ... Wikipedia