Maksekorralduses dokumendi väljastanud isiku staatus. Maksja staatus maksekorralduses. Maksekorralduse maksumaksja staatuse viga

Muudatused tehti Venemaa Rahandusministeeriumi korraldusega 04.05.2017 nr 58n. Maksekorralduste täitmise kehtiva korra kohta vt.

Venemaa Rahandusministeeriumi kehtestatud järjekorras (korralduse lisa nr 5) ei ole selget vastust küsimusele, milline kood märkida väljale 101. Meedias oli kolm täitmisvõimalust:

- "01" - "maksumaksja (tasude maksja) - juriidiline isik" analoogselt maksude ja lõivude tasumisega";

- “08” - “maksja on juriidiline isik (füüsilisest isikust ettevõtja, erapraksisega notar, advokaadibüroo asutanud jurist, talupoja (talu)ettevõtte juht), kes kannab rahalisi vahendeid kindlustusmaksete ja muude maksete tasumiseks. Vene Föderatsiooni eelarvesüsteem”;

- "14" - "maksumaksja, kes teeb makseid eraisikutele".

Looge lihtsalt ja kiiresti maksekorraldusi maksude, lõivude ja osamaksete tasumise taotluste jaoks veebipõhises aruandlussüsteemis Kontur.Extern:

- Pärast taotluse saamist teavitage sellest föderaalset maksuteenistust, klõpsates nuppu "Saada kviitung föderaalsele maksuteenistusele".

- Järgige linki “Maksekorralduse koostamine” ja sisestage oma panga nimi ja arvelduskonto, ülejäänud andmed sisestab süsteem päringust ise.

- Valige, millist tüüpi võla eest tasuda ja vajadusel muutke maksesummat.

- Looge Wordi vormingus maksekviitung ja printige või laadige alla spetsiaalne tekstifail, et see seejärel oma internetipanka üles laadida.

Lisaks maksekorralduse täitmise korrale käsitletakse föderaalse maksuteenistuse, Vene Föderatsiooni pensionifondi ja sotsiaalkindlustusfondi kirjas ka muid küsimusi. Nende hulgas:

- kindlustusmaksete tasumise tähtajad;

- aruandlusvormid (esmane ja ajakohastatud);

- arveldussaldode ülekandmine ja tõendite väljastamine kindlustusmaksete arvelduste seisu kohta;

- otsuste ülekandmine pensionifondist ja sotsiaalkindlustusfondist föderaalsele maksuteenistusele.

Kui olete juba föderaalsele maksuteenistusele sissemakseid tasunud ja märkinud koodi "01" või "08", ei tähenda see, et makse läheb kindlasti "kaotsi" ja kindlustusvõtjal on võlgnevusi. Praktikas arvestavad inspektorid õigete andmetega makseid, isegi kui need sisaldavad "vale" maksja staatust. Et vältida kõiki maksuhalduri küsimusi, täpsustage oma makse vastavalt artikli 7 punktile 7. Vene Föderatsiooni maksuseadustik.

Millise maksja staatuse peaksin 2017. aastast kindlustusmaksete tasumise maksekorralduse väljale 101 märkima? Kas tõesti pole koodi 08 enam vaja? Kas koodi 01 on võimalik kasutada? Mida teha, kui väli “Maksja staatus” on valesti täidetud? Selgitame välja.

Maksekorralduse vorm 2017. aastal

Alates 2017. aastast on toimunud tohutult palju maksu- ja raamatupidamismuudatusi. cm. " ".

2017. aasta maksude ja kindlustusmaksete tasumiseks tuleks aga nagu senini kasutada kõigile raamatupidajatele tuttavaid maksekorralduse vorme. Maksevorm, selle väljade numbrid ja nimetused on toodud Venemaa Panga 19. juunil 2012 kinnitatud eeskirjade 383-P lisas 3. Maksekorralduse vorm näeb ette, et sellel peab olema märgitud maksja staatus.

Maksja staatus on maksekviitungi väli 101. Sellele väljale kirjutatakse spetsiaalne kood, mis koosneb kahest numbrist. See kood näitab, kes täpselt millise makse teeb.

Maksja staatus märgitakse maksekorraldusele maksude, kindlustusmaksete või muude kohustuslike maksete ülekandmisel. Kui makse tehakse vastaspoole kasuks, siis välja 101 ei täideta.

Maksekorralduste täitmise reeglid 2017. aastal

Maksude ja kindlustusmaksete tasumise maksekorralduste täitmise eeskirjad kinnitati Venemaa Rahandusministeeriumi 12. novembri 2013. aasta korraldusega nr 107n. Need reeglid kehtivad ka 2017. aastal.

Alates 2017. aastast võivad maksumaksjate ja kindlustusmaksete maksjate asemel makse ja sissemakseid maksta aga kolmandad isikud: organisatsioonid, üksikettevõtjad või tavalised üksikisikud (Vene Föderatsiooni maksuseadustiku artikli 45 punkt 1). Kolmandad isikud on makselehtede täitmisel kohustatud järgima ka Venemaa rahandusministeeriumi 12. novembri korraldusega kinnitatud reegleid. 2013 nr 107n. cm. " ".

Maksja staatus: mida märkida 2017. aastal

Maksja staatuse koodid kinnitati Venemaa rahandusministeeriumi 12. novembri 2013 korraldusega nr 107n (käesoleva korralduse lisa 5). Selle korralduse kohaselt tuli kuni 2017. aastani kõikide kindlustusmaksete liikide tasumisel maksekorralduse väljale 101 märkida kood 08.

Samal ajal avaldas Venemaa Rahandusministeerium 2016. aastal korralduse eelnõu „Vene Föderatsiooni rahandusministeeriumi 12. novembri 2013 korralduse nr 107n muutmise kohta“ „Märgistamise eeskirjade kinnitamise kohta“. teave Vene Föderatsiooni eelarvesüsteemi maksete maksmiseks raha ülekandmise korralduste üksikasjades " See dokument töötati välja eelkõige seoses sellega, et alates 2017. aastast on maksuhaldurile antud volitused kohustusliku pensioni-, sotsiaal- ja ravikindlustuse kindlustusmaksete haldamiseks. cm. " ".

Mainitud rahandusministeeriumi korralduse eelnõu näeb muuhulgas ette, et töötajate kohustusliku pensioni (sotsiaal-, ravi)kindlustuse kindlustusmaksete ülekandmisel 2017. aastal tuleb koodi 08 asemel näidata kood 01. See tähendab, et 2017. aasta töötajate kohustusliku pensioni (sotsiaal-, ravi)kindlustuse kindlustusmaksete ülekandmisel tuleb koodi 08 asemel näidata kood 01. kindlustusmakseid alates 2017. aastast tuleb väljastada samamoodi nagu maksude puhul. Ainus erinevus on BCC-s ja makse eesmärgis.

Vastuoluline punkt

Nüüd puudutame peamist vastuolulist probleemi, mis on seotud maksja staatuse koodide muudatustega alates 1. jaanuarist 2017. Niisiis, nagu me juba ütlesime, põhinevad näidatud muudatused rahandusministeeriumi korralduse eelnõul „Vene Föderatsiooni rahandusministeeriumi 12. novembri 2013 korralduse nr 107n muutmise kohta. Kuid meie andmetel ei saanud seda projekti 1. jaanuaril 2017 seisuga kunagi heaks kiidetud, ametlikult avaldatud ja seega ka ei jõustunud. Ja kui jah, siis maksejuhiste välja 101 “Maksja staatus” täitmisel muudatusi toimunud ei ole ning sellest saab teha järgmised järeldused:

- ka pärast 1. jaanuari 2017 tuleb kõikide kindlustusmaksete liikide tasumisel maksja staatusena siiski märkida kood 08;

- 2016. aasta detsembri, samuti 2017. aastaga seotud kuude (jaanuar, veebruar, märts jne) kindlustusmaksete tasumisel tuleb maksja staatuseks märkida 08;

- kindlustusmaksete ülekandmisel koodi 08 märkimine ei too kaasa sissemaksete võlgnevuse tekkimist;

- pankadel ei ole õigust nõuda, et alates 1. jaanuarist 2017 organisatsioonidele kindlustusmaksete maksmisel märgitaks maksja staatuseks kood 01.

Kui maksja staatuses on viga

Oletame, et muudatused “Maksja staatuse” täitmisel on siiski toimunud. Kui jah, siis 2017. aasta alguses on segadus võimalik: mõned raamatupidajad märgivad maksja staatuses kindlustusmakseid makstes nagu varemgi 08, teised - 01. Võimalik, et maksuhaldur võtab arvesse üht need valikud on ekslikud. Ja siis võivad tekkida kindlustusmaksete võlgnevused. Fakt on see, et maksekorralduste alusel tehtud maksed, mis näitavad erinevat maksja staatust, postitab föderaalne maksuteenistus erinevatele isiklikele kontodele. See tähendab, et maksuhaldur võib aktsepteerida makse staatusega 08 kui "muud kohustuslikud maksed", mitte kindlustusmakseid. Võib selguda, et tekib "muude maksete" eest enammakse ja kindlustusmaksete võlg. Ja maksuinspektsioon, nagu teada, võib võlgnevuste summa eest trahve ja trahve nõuda (Vene Föderatsiooni maksuseadustiku artiklid 75, 122, 123). Selle vältimiseks tuleks esitada inspektsioonile avaldus makse selgitamiseks (Venemaa Föderaalse Maksuteenistuse kiri 10.10.2016 nr SA-4-7/19125). Palun lisage oma avaldusele maksekorralduse koopia. Selline avaldus on aluseks ülekantud summa kindlustusmaksetesse ülekandmisel. Toome näite 2017. aasta maksja staatuse selgitamise taotlusest.

Maksekorralduse väljale 101 (Vene Föderatsiooni Keskpanga määruste 19. juuni 2012 N 383-P lisa 3) peab maksja märkima oma staatuse. See staatus aitab reguleerivatel asutustel kindlaks teha, kes täpselt makse eelarvesse kannab.

Staatuste täielik loetelu on esitatud rahandusministeeriumi 12. novembri 2013. aasta korralduse N 107n lisas nr 5.

Maksekorraldusel maksude tasumisel väli 101

Kui maksu tasub organisatsioon, siis maksekviitungi väljale 101 peab olema märgitud staatus "01" - maksumaksja - juriidiline isik.

Kui maksu kannab üle üksikettevõtja, sisestatakse "09" - maksumaksja on üksikettevõtja.

Maksja staatus maksekorralduses, kui maksu tasub maksuagent

Kui organisatsioon või üksikettevõtja täidab maksuagendi ülesandeid, siis maksekorralduse väljale 101 määratakse "agentuuri" maksude tasumisel staatus "02" - maksuagent. Näiteks viitavad tööandjad sellele staatusele üksikisiku tulumaksu ülekandmisel töötajatele tehtud väljamaksetelt.

Kindlustusmaksete maksekorraldus: maksja staatus

Staatuse märkimine kindlustusmaksete maksekorralduses oleneb sellest, kes ja kuhu sissemakseid kannab:

Muide, mõned raamatupidajad mõtlevad, milline maksja staatus pensionifondi maksekorraldusel märkida. Vastus on lihtne: mitte ühtegi. Tõepoolest, alates 2017. aastast on kõik varem pensionifondi poolt hallatud sissemaksed nüüd maksuameti kontrolli all. Sellest tulenevalt ei maksta pensionifondi sissemakseid enam üldse (isegi eelmiste perioodide võlg tuleb üle kanda föderaalsele maksuteenistusele).

Maksekorralduse mall on toodud Venemaa Panga poolt 19. juunil 2012 kinnitatud määrustes nr 383-P. Vorm on ühtne, majandusüksused ei saa selles muudatusi teha. Vahendite õige suund sõltub vormi täitmise õigsusest. Seega, kui maksu tasumisel on märgitud vale maksja staatus, võib riigikassa raha liigitada tuvastamata laekumiste rühma. Tagajärjeks võivad olla trahvid ja trahvid hilinenud maksmise eest.

Mida märkida 2018. aasta maksekorralduses maksja staatus

Maksja staatus kantakse makselehe lahtrisse 101, märkides ära maksja ja makse liigi. Selle veeru saab täita numbrikoodiga või jätta tühjaks. Viimane võimalus on tüüpiline raha ülekandmisel tavaliste vastaspoolte kasuks. Staatuse märkimine on vajalik ainult eelarvesse maksete tegemisel. See võimaldab riigikassal makseid kiiresti ja korrektselt saata ja postitada.

Peamine makselehtede täitmise korda reguleeriv dokument on Rahandusministeeriumi 12.11.2013 korraldus nr 107n. Väljal 101 märgitud kehtivate digitaalsete tähistuste võimalused on toodud korralduse nr 107n lisas nr 5:

- Kood 01 on maksja staatus maksekorralduses 2018. aastal, mis näitab, et maksumaksja (sh kindlustusmakse maksja) on juriidiline isik.

- Numbrikombinatsioon 02 tähendab, et raha kannab eelarvesse maksuagent.

- Koodi 03 kasutavad föderaalse tasandi postiorganisatsioonid üksikisikute nimel tehtavateks ülekanneteks (välja arvatud tasutud tollimaksud).

- Maksuhaldurit tähistatakse koodiga 04.

- Kood 05 on mõeldud FSSP - kohtutäituri teenuse maksete jaoks.

- Kui välismajandustehingutes osalejana tegutseb juriidiline isik, kasutatakse koodi 06.

- Tolliasutuste jaoks on kasutusele võetud kood 07.

- Maksjate määramiseks, kes kannavad raha eelarvesse, kuid nende maksmise eesmärk ei ole seotud maksude, kindlustusmaksete või föderaalse maksuteenistuse hallatavate tasude tasumisega, kasutatakse koodi 08. See maksja staatus maksekorralduses 2018. aastal saavad kasutada nii juriidilised isikud kui ka üksikettevõtjad ning erapraksisega tegelevad isikud „kahjude“ sissemaksete tasumisel sotsiaalkindlustusfondi.

- Maksuhalduri jurisdiktsiooni alla kuuluvate maksude, kindlustusmaksete ja tasude kohustuste tasumisel märgitakse maksekviitungile maksumaksja staatus:

- 09, kui me räägime üksikettevõtjatest;

- 10, kui maksjaks on notar;

- 11, kui raha kantakse üle advokaadibüroo avanud advokaadi nimel;

- 12 – kood tähistab maksja-talu juhatajat;

- 13, kui makse teeb eraisik.

- Kood 15 võeti kasutusele krediidiasutuste ja postiasutuste tähistamiseks. Koodi kasutatakse juhtudel, kui maksekorraldus eraisikutelt ülekandeks väljastatakse ühes summas koos lisatud registriga.

- Välismajandustehingutes osalevate eraisikute puhul on ette nähtud kombinatsioon 16 ja kui isikul on üksikettevõtja staatus, siis kasutatakse koodi 17.

- Tollimaksude tasumisel ja väärisesemete deklareerimise kohustust ei ole, sisestatakse kood 18.

- Kui organisatsioonid ja nende filiaalid saadavad eelarvesse raha üksikisiku võlgnevuse tasumiseks täitedokumendi alusel, rakendatakse koodi 19. Seda kombinatsiooni saab kasutada tingimusel, et ülekantud raha peeti võlgniku palgast kinni.

- Kood 20 tähistab krediidistruktuuri, mis kannab raha üle üksikisikult saadud eraldi makse eest.

- Kood 21 võeti kasutusele maksumaksjate koondrühmade vastutavatele osalejatele ja kood 22 tähistab selliste rühmade tavalisi osalejaid.

- FSS kannab raha üle, tuvastades 2018. aasta maksekorralduses maksja staatuse koodiga 23.

- Kui väljamakse tehakse eraisiku eest Sotsiaalkindlustusfondi kasuks, sisestatakse kood 24.

- Koodi 25 kasutavad käendajapangad käibemaksu tagastamisel ja aktsiisimaksude tasumisel.

- Koodiga 26 tähistatakse võlgniku äriühingu asutajaid, kes teevad võlausaldaja kohustuste katteks väljamakseid pankrotinõuete registri järgi.

- Maksete jaoks, mis saaja mittekrediteerimise tõttu kuuluvad eelarvesse tagastamisele, määravad pangandusorganisatsioonid staatuse 27.

- Koodikombinatsiooni uusim versioon on 28. See on mõeldud rahvusvahelise posti saajate tuvastamiseks.

Aasta tõi kaasa üsna olulise muudatuse kindlustusmaksete tasumise korras. Kui seni kanti need maksed kahte eraldi fondi - Vene Föderatsiooni pensionifondi ja sotsiaalkindlustusfondi, siis nüüdsest haldab neid laekumisi föderaalne maksuteenistus. Just maksuametile tuleb kanda pensioni-, ravi- ja sotsiaalkindlustusmaksed. Ainsaks erandiks jäävad nn vigastuste mahaarvamised: need tuleb nagu varemgi kanda sotsiaalkindlustusse. Kõigi muude maksete puhul peavad maksjad valdama uut maksedokumentide töötlemise korda.

Kindlustusmaksete tasumise üksikasjad

Esiteks väärib märkimist, et sissemaksete saaja, st föderaalse maksuteenistuse uued andmed kehtivad ajutiselt, st neid kohaldatakse alates 1. jaanuarist 2017. Seega, kui me räägime detsembri sissemaksete ülekandmisest või mingist eelmise aasta võlgnevusest jaanuaris, siis peate neid kasutama. Muidugi, kui tööandja täidab pensionifondi ja sotsiaalkindlustusfondi eelmise aasta aruandeid, tuleb sellisel juhul märkida vastav võlasumma detsembri lõpu seisuga. Uues sissemaksete koondaruandes, mis tuleb koostada 1. kvartali tulemuste põhjal, võetakse arvesse need eelmise aastaga seotud, kuid juba föderaalsele maksuteenistusele tasutud ülekanded.

Kuna sissemaksete maksete haldajaks saab föderaalne maksuteenistus, tuleb kõik maksekorralduse väljad, mis on seotud summa saajaga, täita samamoodi nagu maksuülekannete puhul. See tähendab, et nendel väljadel, kus PFR-i või FSS-i andmed varem ilmusid, märgitakse ettevõtte või üksikettevõtja registreerimiskohas asuv föderaalne maksuteenistuse inspektsioon, tema pangarekvisiidid, INN ja KPP. Peame meeles pidama, et ka makselehe väli 101 on uuel viisil täidetud. Maksja staatus 2017. aastal kindlustusmaksete tasumisel soovitab föderaalne maksuteenistus ]]> nii organisatsioonidel kui ka töötajatega üksikettevõtjatel märkida kood 14 - eraisikutele makseid tegev maksumaksja. Välja 101 “maksja staatus” ettevõtjate ja teiste enda eest sissemakseid tasuvate isikute puhul omandab väärtuse sõltuvalt sellest, kes neid üle kannab: üksikettevõtja – 09, notar – 10, jurist – 11, talupidaja – 12. See kehtib kõik kindlustusmaksed, välja arvatud vigastused. Õnnetusjuhtumikindlustuse sissemaksete ülekandmisel jäetakse välja 101 – 08 eelmine väärtus.

Uus KBK

KBK välja täitmisega on olukord mõnevõrra keerulisem. Loomulikult tuleb alates 2017. aastast sissemaksete tasumisel kasutada uut BCC-d. Lisaks kehtib 2016. aasta lõpuni perioodiga seotud maksete ülekandmisel üks BCC-de kogum ning 2017. aasta ja edaspidiste sissemaksete puhul teine komplekt. Ja loomulikult erinevad need koodidest, mida kasutati 2016. aastal.

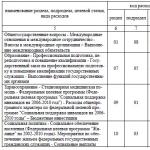

Mugavuse huvides esitame kindlustusmaksete peamise KBK-2017 võrdlustabelis:

|

Ülekanded fondidesse 2016. aastal |

2016. aasta ja algusperioodide võlgade ülekanded 2017. aastal |

Maksed 2017 |

|

|

Kohustusliku ravikindlustuse kindlustusmaksed, mida maksab tööandja |

392 1 02 02010 06 1000 160 |

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 1010 160 |

|

Kindlustusmaksed ajutise puude korral ja seoses sünnitusega, mida maksab tööandja |

393 1 02 02090 07 1000 160 |

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

Kohustusliku tervisekindlustuse maksed, mida maksab tööandja |

392 1 02 02101 08 1011 160 |

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 1013 160 |

|

Limiidi piires kohustusliku kindlustuse kindlustusmaksed, mille maksavad üksikettevõtjad enda eest |

392 1 02 02140 06 1100 160 |

182 1 02 02140 06 1100 160 |

182 1 02 02140 06 1110 160 |

|

Kindlustusmaksed kohustusliku tervisekindlustuse jaoks fikseeritud summas, mille maksavad üksikettevõtjad enda eest |

392 1 02 02103 08 1011 160 |

182 1 02 02103 08 1011 160 |

182 1 02 02103 08 1013 160 |

|

Limiiti ületava kohustusliku kindlustuse kindlustusmaksed, mille maksavad üksikettevõtjad enda eest |

392 1 02 02140 06 1200 160 |

182 1 02 02140 06 1200 160 |

182 1 02 02140 06 1200 160 |