Kas yra tsfo 1s. Finansų struktūra – verslo valdymas per ekonomiką. Kokie yra biudžeto sudarymo naudojant centrinę federalinę apygardą sunkumai - pagrindinių sunkumų apžvalga

Perėjimas prie biudžeto valdymo nėra toks sunkus ir brangus - tereikia išsikelti tikslą, išstudijuoti biudžeto sudarymo mechanizmą ir įtraukti programuotoją į šį darbą, kad sukurtumėte papildomas ataskaitas 1C. Pirmajame etape to pakaks gauti faktinius duomenis apie kiekvieno finansinės atsakomybės centro (toliau – FRC) išlaidas. Tada pridėkite planuojamus duomenis prie faktinių duomenų – ir galėsite sudaryti konsoliduotą įmonės biudžetą. Vadovybė nedelsdama tai patvirtins ir paprašys kuo išsamesnės informacijos. Šiame etape galime kalbėti apie papildomo programinės įrangos produkto įsigijimą. Pirmiausia finansų ir ekonomikos skyrius turi suprasti ir teisingai naudoti biudžeto sudarymo mechanizmą, įtraukti personalą į šį klausimą (įskaitant Centrinės federalinės apygardos vadovus) ir į kiekvieno dalyvio motyvacines programas įtraukti punktą apie biudžeto rodiklių įgyvendinimą. Proceso eigoje. Ir jei motyvacinės programos dar nėra sukurtos, tada jų kūrimo pagrindas gali būti biudžeto sudarymas.

Biudžeto sudarymas(biudžeto valdymas) – operatyvi įmonės valdymo atsakomybės centrai per biudžetus sistema, leidžianti pasiekti užsibrėžtus tikslus efektyviausiai naudojant išteklius.

Kiekviena įmonė gali turėti savo biudžeto sudarymo specifiką. Tai priklauso ir nuo finansinio planavimo objekto, ir nuo finansinių bei nefinansinių tikslų sistemos. Todėl kalbant apie biudžeto sudarymo tikslas, reikia atminti, kad kiekvienoje įmonėje, kaip valdymo technologija, ji gali siekti savo tikslų ir naudoti savo įrankius bei įrankius.

Biudžetai gali būti sudaromi ir visai įmonei, ir jos padaliniams.

Bazinis (bendras) biudžetas- tai visos įmonės darbo planas, koordinuojamas visuose padaliniuose ir funkcijomis, jungiantis atskirų biudžetų blokus ir apibūdinantis informacijos srautą priimant ir stebint valdymo sprendimus finansų planavimo srityje.

Pagrindiniame biudžete kiekybiškai atsižvelgiama į būsimą pelną, pinigų srautus ir pagalbinius planus. Pagrindinis biudžetas reprezentuoja daugybės diskusijų ir sprendimų dėl įmonės ateitį rezultatą, užtikrina tiek veiklos, tiek finansų valdymą.

Formuojant įmonės biudžetą atliekami skaičiavimai leidžia visapusiškai ir laiku nustatyti reikiamą lėšų sumą priimtiems sprendimams įgyvendinti, taip pat šių lėšų gavimo šaltinius (nuosavas, kreditas, investuotojo lėšos ir kt. .).

Be to, biudžeto funkcijos kinta priklausomai nuo to, kuriame formavimo ir įgyvendinimo etape jos yra. Ataskaitinio laikotarpio pradžioje biudžetas parodo ateinančio laikotarpio pardavimų, išlaidų ir kitų finansinių operacijų planą. Pasibaigus ataskaitiniam laikotarpiui, jis atlieka skaitiklio vaidmenį, leidžiantį palyginti gautus rezultatus su planuojamais rodikliais ir koreguoti tolesnę veiklą.

Paryškinti trys pagrindiniai požiūriaiį biudžeto sudarymo procesą:

- iš viršaus žemyn;

- žemyn aukštyn;

- iš apačios į viršų / iš viršaus į apačią.

Požiūris iš viršaus žemyn reiškia, kad aukščiausioji vadovybė biudžeto sudarymo procesą atlieka minimaliai įtraukdama žemesnio lygio padalinių ir skyrių vadovus. Toks požiūris leidžia visapusiškai atsižvelgti į įmonės strateginius tikslus, sumažinti laiko sąnaudas ir išvengti problemų, susijusių su atskirų biudžetų koordinavimu ir agregavimu. Tačiau šio požiūrio trūkumas – silpna žemesnės ir vidurinės grandies vadovų motyvacija siekti tikslų.

Požiūris žemyn aukštyn Jis naudojamas didelėse įmonėse, kur skyrių vadovai sudaro skyrių ir jų skyrių biudžetus, kurie vėliau sujungiami į cecho, gamybos ir gamyklos biudžetus. Tokiu atveju viduriniosios grandies ir aukštesniojo lygio vadovai turės susitarti ir derinti įvairius biudžeto rodiklius. Vienas iš šio požiūrio trūkumų yra tas, kad planuojami išlaidų rodikliai gali būti pervertinti, o pajamų – neįvertinti, todėl jų neįvykdžius bus gautas daugiau ar mažiau laukiamas rezultatas.

Požiūris iš apačios į viršų / iš viršaus į apačią yra labiausiai subalansuotas ir leidžia išvengti neigiamų dviejų jo pirmtakų pasekmių. Šiuo požiūriu aukščiausioji vadovybė pateikia bendrus nurodymus dėl įmonės tikslų, o žemesnės ir vidurinės grandies vadovybė rengia biudžetą, skirtą įmonės tikslams pasiekti.

Apskritai galime atskirti keturi biudžeto sudarymo sistemos nustatymo etapai.

I etapas. Organizacinės struktūros tvirtinimas. Paprastai kai kurios įmonės neskiria tinkamo dėmesio organizacinės struktūros sukūrimui ir tvirtinimui, o tai yra svarbus dokumentas pereinant prie biudžeto valdymo. Šio etapo užduotis- organizacinės struktūros audito atlikimas ir jos sudėties bei formos patvirtinimas generalinio direktoriaus. Kad būtų lengviau naudoti, jis pateikiamas formoje hierarchinis sąrašas.

1 pavyzdys

Prekybos ir gamybos įmonė gamina maisto produktus ir parduoda juos urmu įvairioms klientų grupėms. Taip pat įmonė teikia konsultavimo paslaugas, nuomoja patalpas. Įmonė turi:

- gamybos sritis;

- sandėlis žaliavoms ir gatavai produkcijai laikyti;

- savo logistikos paslaugą.

Administracinės funkcijos (personalo valdymas, sekretoriatas, teisinė tarnyba, buhalterija, finansų skyrius ir kt.) vykdomos centralizuotai visų rūšių verslui. Sprendimą dėl ilgalaikio turto įsigijimo įmonėje priima valdyba.

Šios įmonės organizacinė struktūra parodyta fig. 1.

1 pav. Prekybos ir gamybos įmonės organizacinė struktūra

II etapas. Finansinės struktūros formavimas. Antrojo etapo (finansinės struktūros formavimo) tikslas – sukurti struktūros modelį, leidžiantį nustatyti atsakomybę už biudžetų vykdymą ir kontroliuoti pajamų bei išlaidų šaltinius. Jis sukurtas remiantis finansine struktūra. Šio darbo metu iš organizacinių vienetų (skyrių) formuojami centriniai federaliniai rajonai. Remiantis Centrinės federalinės apygardos suskirstymu pagal pajamų/išlaidų rūšis, kurios nustatomos atsižvelgiant į centro funkcinę veiklą, penki pagrindiniai CFD tipai:

1) investicijų centrai(CI);

2)pelno centrai(CPU);

3) ribinių pajamų centrai(CMD);

4) pajamų centrai(CD);

5) išlaidų centrai(CZ).

Kiekviena centrinė federalinė apygarda savo veiklą vykdo pagal einamajam laikotarpiui suplanuotą pajamų ir/ar išlaidų biudžetą. Pagrindinė užduotis Centrinė federalinė apygarda turi vykdyti savo gamybos užduotis pagal biudžete nustatytus rodiklius. Kiekviena centrinė federalinė apygarda veikia pagal savo nuostatus dėl centrinės federalinės apygardos.

Suvienyti centrinę federalinę apygardą Finansinėje struktūroje galioja tam tikros taisyklės (2 pav.). Viena iš biudžeto sudarymo taisyklių yra ta, kad pridėtinės išlaidos nurašomos naudojant „tiesioginių išlaidų“ sistemą. Tiesioginių išlaidų apskaičiavimo sistema- pridėtinių išlaidų paskirstymas pagal tam tikrą bazę, kuri taikoma valdymo apskaitai, bet netaikoma biudžeto valdymui.

2 pav. Centrinės federalinės apygardos asociacijos finansinė struktūra

Finansinė struktūra parodo, kaip valdyti verslą naudojant CFO (1 lentelė).

1 lentelė. Verslo valdymas naudojant CFD

| Nr. | Organizacinė nuoroda | Centrinių federalinių apygardų tipai | CI | CPU | CMD | CD | Centrinis užraktas |

| 1 | Direktorių taryba | + | - | - | - | - |

|

Bendrovė | ||||||

|

Produktų pardavimas | ||||||

|

Pardavimas pagal nurodymus | ||||||

|

Gamyba Nr.1 | ||||||

|

Gamyba Nr.2 | ||||||

|

Techninis aptarnavimas | ||||||

|

Technologinis aptarnavimas ir QC | ||||||

|

Tiekimas | ||||||

|

Pardavimo išlaidos | ||||||

|

Pardavimų skyrius | ||||||

|

Logistikos skyrius | ||||||

|

Nuomos pajamos | ||||||

|

Nuomos išlaidos | ||||||

|

Kontrolė | ||||||

|

Administracija | ||||||

|

Apskaita ir FEO | ||||||

|

Žmogiškųjų išteklių skyrius | ||||||

|

Teisinė paslauga | ||||||

Tada sukuriamas finansinės atsakomybės centrų katalogas ( Centrinės federalinės apygardos žinynas) su atsakingu asmeniu, priskirtu kiekvienam centriniam finansų rajonui. 1C duomenų bazėje pridedamas papildomas katalogas ir įvedant dokumentą pasirenkamas atitinkamas centrinis finansų rajonas (2 lentelė).

2 lentelė. Centrinės federalinės apygardos žinynas

| Centrinės federalinės apygardos tipas | Centrinės federalinės apygardos pavadinimas |

Atsakingas darbuotojas (pareigos) |

|

|

Direktorių taryba |

Direktorių valdybos pirmininkas | ||

|

Bendrovė |

generalinis direktorius | ||

|

Produktų pardavimas |

Komercijos direktorius | ||

|

Pardavimas pagal nurodymus |

Pardavimų skyriaus vadovas | ||

|

Gamyba Nr.1 |

Vykdantysis direktorius | ||

|

Gamyba Nr.2 |

Vykdantysis direktorius | ||

|

Techninis aptarnavimas |

Vyriausiasis mechanikas | ||

|

Sandėlio vadovas | |||

|

Technologinis aptarnavimas ir QC |

Vyriausiasis technologas | ||

|

Tiekimas |

Pirkimų skyriaus vedėjas | ||

|

Pardavimo išlaidos |

Rinkodaros skyriaus vadovas | ||

|

Pardavimų skyrius |

Pardavimų skyriaus vadovas | ||

|

Logistikos skyrius |

Logistikos departamento direktorius | ||

|

Komercijos direktorius | |||

|

Nuomos pajamos |

Komercijos direktorius | ||

|

Nuomos išlaidos |

Komercijos direktorius | ||

|

Konsultavimo paslaugų teikimas |

generalinis direktorius | ||

|

Pajamos iš konsultavimo paslaugų |

generalinis direktorius | ||

|

Konsultavimo paslaugų teikimo išlaidos |

generalinis direktorius | ||

|

Kontrolė |

generalinis direktorius | ||

|

Administracija |

generalinis direktorius | ||

|

Apskaita ir FEO |

Finansų direktorius | ||

|

Žmogiškųjų išteklių skyrius |

Personalo skyriaus vedėjas | ||

|

Teisinė paslauga |

Teisės skyriaus vedėjas | ||

|

Informacinių technologijų skyrius |

Informacinių technologijų skyriaus vedėjas |

Šiek tiek apsunkindami ataskaitų teikimą, galite gauti ataskaitas, suskirstytas pagal centrinį federalinį rajoną ir išlaidų elementus. Norėdami tai padaryti, įvedant į 1C duomenų bazę tokius dokumentus kaip banko išrašai, kasos dokumentai, medžiagų judėjimas, trečiųjų šalių organizacijų paslaugos, apskaitos išrašai ir kiti dokumentai, susiję su išlaidų dalimi ar pinigų srautu, pildoma papildoma analizė:

- išlaidų (pajamų) punktas;

- PVM tarifas (jei reikia).

Svarbu! Apskaita gali būti organizuojama keliems juridiniams asmenims. Suvestinė ataskaita renkantis grupavimą pagal centrinį federalinį rajoną ir išlaidų elementą atrodys taip (žr. 3 lentelę).

2 pavyzdys

Per sausio mėnesį įmonė patyrė šias išlaidas:

- nupirktas elektrinis krautuvas - 1 milijonas rublių;

- bendravimas sumokėtas pardavimo skyriui - 1 tūkstantis rublių;

- bendravimas sumokėtas į sandėlio paslaugą - 1,5 tūkst.

- biuro patalpų nuoma - 50 tūkstančių rublių;

- elektros energijos gamyba - 10 tūkstančių rublių;

- apskaitos seminaras - 3 tūkstančiai rublių.

Gauname tokią mėnesio ataskaitą.

3 lentelė. Įmonės per mėnesį patirtų išlaidų ataskaita

Indeksas |

CI „Direktorių valdyba“ |

CB "Pardavimų skyrius" |

Centrinis užraktas |

TsZ "Proiz- |

Centrinė salė „Sandėlis“ |

CZ "buhalteris" |

Įsigijimas |

||||||

ląstelinis |

||||||

Biuro nuoma |

||||||

Elektra |

||||||

Konsultavimas |

||||||

Iš viso |

1 000 000 |

Norint gauti pajamų, būtina sukurti pajamų katalogą ir paskelbti banko išrašą pagal pajamų straipsnius ir centrinę federalinę apygardą.

Taigi, surinkę pajamas ir išlaidas, sudarome įmonių grupės pinigų srautų biudžetą.

III etapas. Biudžeto tipų nustatymas. Trečiajame etape nustatomi biudžetų tipai, kuriuos įmonė turi išlaikyti, pagal biudžeto straipsnių katalogus nustatomi ryšiai tarp jų formavimo, konsolidacijos lygių ir vidinės struktūros. Šiame etape nustatoma bendra įmonės konsoliduoto biudžeto sudarymo schema.

Visi Centrinės federalinės apygardos sudaro savo biudžetus išlaidų straipsniais remiantis faktiškai gautais duomenimis, kuriuos jau galime gauti iš 1C, ir pagal įmonės tikslus jie sudaromi jų pagrindu trys pagrindiniai prognozuojami biudžetai:

1) pinigų srautų biudžetas (CFB) – likvidumo valdymas;

2) pajamų/išlaidų biudžetas (IBB) – pelningumo valdymas;

3) balanso biudžetas (vadybinis balansas) – verslo kaštų valdymas.

Šios prognozės ataskaitos planavimo etape leidžia konkrečiomis reikšmėmis pateikti įmonės būklę, į kurią ji ateis, jei pavyks įgyvendinti visus numatytus sprendimus tikslams pasiekti. Jei vadovybė, atlikusi analizę, įsitikina, kad toks rezultatas jai tinka, tada planai priimami vykdyti, o jei ne, procesas kartojamas tol, kol randamas optimalus variantas. Parengtas ir suderintas prognozuojamas biudžetas, išanalizavus atitiktį užsibrėžtiems tikslams, yra patvirtinamas vadovybės ir tampa direktyviniu dokumentu, privalomu vykdyti visoms Centrinėms federalinėms apygardoms ir visai įmonei.

IV etapas. Vidinės apskaitos politikos, planavimo sistemų, analizės ir reguliavimo kūrimas. Ketvirtojo etapo metu formuojama organizacijos apskaitos ir finansų politika, tai yra apskaitos, gamybos ir veiklos apskaitos vedimo ir konsolidavimo taisyklės, laikantis apribojimų, priimtų rengiant ir kontroliuojant (stebėdamas). biudžeto vykdymas. Planavimo tvarka nustatoma- nuo pardavimo plano sudarymo iki pagrindinio įmonės biudžeto patvirtinimo, nurodant planavimo proceso dalyvius, jų veiksmų nuostatus, dokumentų formatą ir jų rengimo, derinimo ir tvirtinimo laiką.

Analizė atliekama visuose biudžeto valdymo etapuose- pirmiausia analizuojami planai, tada analizuojami nukrypimai, atsirandantys esamu režimu. Paskutinis dalykas, kurį reikia analizuoti, yra ataskaitos apie faktinį Centrinės federalinės apygardos ir visos įmonės biudžeto vykdymą tiek tarpiniuose etapuose (savaitė, mėnuo, ketvirtis), tiek pasibaigus biudžetiniam laikotarpiui (metams).

Analizės duomenys naudojami valdymo sprendimams priimti – esamu režimu; pasibaigus biudžetiniam laikotarpiui ir suformavus naują biudžetą – koreguoti kito planavimo laikotarpio planus. Reikėtų parengti kitų metų biudžetą, o tada veiksmai kartojami.

Visas procesas baigiasi norminių dokumentų rengimas(vidaus teisės aktai):

- Finansinės struktūros reglamentai;

- Finansinės atsakomybės centrų nuostatai;

- Nuostatai dėl biudžetų;

- Apskaitos politikos nuostatai;

- Planavimo nuostatai;

- Finansinės ir ekonominės analizės nuostatai.

Pageidautina, kad šie dokumentai būtų rengiami ir procesas vyktų neatsižvelgiant į finansų skyriaus darbuotojų ar Centrinės federalinės apygardos vadovų sudėties pasikeitimus. Kai procesas yra derinamas, formalizuotas ir aiškiai pateikiamas (pavyzdžiui, lentelės forma), laiko sąnaudos yra minimalios, o tikslumas ir rezultatas – maksimalus.

Šiuolaikinėje vidaus verslo praktikoje finansinės struktūros ir finansinės atsakomybės centrų (FRC) sąvokos yra plačiai paplitusios. Finansinės struktūros įgyvendinimas ir reguliavimas galimas naudojant 1C:UPP 8 programą valdymo apskaitos ir biudžeto sudarymo rėmuose.

Pagrindinis dėmesys analizuojant CFD naudojimo stipriąsias ir silpnąsias puses skiriamas analizei ir planavimui – šiuo atžvilgiu 1C:UPP 8 konfigūracijos galimybės, palyginti su 1C:7 konfigūracija, sudaro daug didesnį duomenų skerspjūvį. .

Ekonominė valdymo prasmė Centrinėje federalinėje apygardoje gali būti atskleista per šias funkcijas.

Planavimas.

Centrinės federalinės apygardos struktūroje kiekvienas iš jų planuoja savo veiklą kaštų atžvilgiu pagal punktus. Tuo pačiu metu daugelio rodiklių konsolidavimas leidžia sudaryti biudžetą visai įmonei.

Konsoliduotas biudžetas, patvirtintas vadovo, yra direktyvinis plėtros planas kitam veiklos laikotarpiui. Todėl kiekviena centrinė federalinė apygarda turi reikalingų rodiklių sąrašą.

Kontrolė.

1C:UPP 8 konfigūravimo galimybės rodo galimybę palyginti faktinį Centrinės federalinės apygardos biudžeto vykdymą su planu, kad būtų galima kontroliuoti nustatytus rodiklius.

Turėdama tokią galimybę, Centrinės federalinės apygardos vadovybė, taip pat aukščiausioji įmonės vadovybė, turi galimybę kontroliuoti biudžeto vykdymą ir analizę bei atlikti nukrypimų analizę.

Ataskaitų teikimas.

1C:UPP 8 programoje ataskaitinio laikotarpio pabaigoje Centrinė federalinė apygarda parengia ataskaitas apie faktinį biudžeto vykdymą plano ir faktinių nukrypimų forma. Visi nukrypimai yra analizuojami, nustatomos jų atsiradimo priežastys, rengiamos priemonės jiems pašalinti.

Motyvacija.

Programoje dirbantis įmonės vadovas ar vadovas, išanalizavęs biudžeto vykdymą pagal atskirus centrinius finansų rajonus, turi galimybę stebėti užsibrėžtų tikslų įgyvendinimą.

Norėdami tai padaryti, programa gali nustatyti materialinio atlygio priklausomybę nuo biudžeto laikymosi (nevykdymo), o tai turėtų motyvuoti Centrinės federalinės apygardos vadovybę ir personalą siekti tikslaus biudžeto rodiklių vykdymo (arba pagerinimo).

1C:UPP 8 įgyvendina šias atsakomybės centrų valdymo stipriąsias puses

Pailgėja strateginio planavimo laikas ir galimybė formuoti BDR (pajamų ir išlaidų biudžetą) naudoti du formatus:

- pagal funkcinį principą (pagal verslo procesus ar veiklos sritis), kai atsakomybė už išlaidų straipsnius konsoliduotoje finansinėje ataskaitoje priskiriama funkciniams direktoriams. Centrinėje federalinėje apygardoje susivieniję skyriai, atsakingi už funkcijų grupę, pagal savo įgaliojimus prisiima atsakomybę už išlaidas, susijusias su šių funkcijų vykdymu;

- Pagal išteklių principą, kai sudaromas išteklių biudžetas, kuriame atsispindi bendra išlaidų suma sunaudotiems ištekliams. Finansinė informacija grupuojama ir renkama ne centrinėje federalinėje apygardoje įgyvendinamų funkcijų kontekste, o pagal išteklių rūšis.

Galima pasirinkti vieną ar kitą BDR formavimo formatą, kuris priklauso nuo įmonės valdymo struktūros pobūdžio (linijinė, funkcinė, linijinė-funkcinė ar matricinė).

Naujoje konfigūracijoje efektyviai taikoma dispersijos valdymo koncepcija, nes tokiu atveju iš anksto žinoma, kuris iš padalinių generuoja pajamas ar patiria tam tikras išlaidas; aukščiausioji vadovybė gali kontroliuoti Centrinės federalinės apygardos veiklą ir objektyviai įvertinti savo vadovų darbo kokybę, kuri įgyvendinama programoje.

1C:UPP 8 taip pat pateikia pagrįstą bendrųjų verslo išlaidų paskirstymo centriniuose finansiniuose rajonuose/pelno centruose (pelno centruose) pagrindo pasirinkimą, kuris yra pagrindas valdymo apskaitai nustatyti naudojant tiesioginių sąnaudų skaičiavimo sistemą.

Tuo pačiu metu yra ir trūkumų: Centrinės federalinės apygardos vadovai linkę atsižvelgti tik į savo verslo sritį, o ne į visą organizaciją, o tai gali prieštarauti biudžeto proceso kolegialumo principui, todėl 1C: UPP 8 galima stebėti padidėjusį papildomos informacijos gavimo iš Centrinės federalinės apygardos vadovų išlaidas, taip pat padidėjusį dokumentų srautą.

Taip pat dėl programos posistemių sąveikos galima sutrumpinti biudžeto rengimo, derinimo ir tvirtinimo laiką, kurį lemia didelis biudžeto proceso dalyvių skaičius.

1C:UPP 8 galima įvertinti konkretaus skyriaus veiklą (tikslų pasiekimo laipsnį) ir palyginti įvairių skyrių veiklą finansine prasme. Taip pat yra galimybė patraukti aukščiausios įmonės vadovybės dėmesį į tas veiklos sritis, kuriose to labiausiai reikia, decentralizuojant verslą.

1C:UPP posistemyje galima patobulinti Centrinės federalinės apygardos darbuotojų motyvavimo sistemą, įvykdant suplanuotus rodiklius, naudojant vidinę (pervedimo) kainodarą, o tai ypač svarbu didelėms holdingo įmonėms, turinčioms įvairų. prekių asortimentas, darbų ir paslaugų sąrašas.

Kodėl biudžeto sudarymas laikomas finansų planavimo priemone? Kas yra iniciatyvus rezultatais pagrįstas biudžeto sudarymas? Kas siūlo biudžeto automatizavimą naudojant CFD?

Kiekvienas verslininkas periodiškai užduoda sau ar savo darbuotojams aktualų klausimą: „Kur eina įmonės pinigai? Atmetus retoriką, šis klausimas gali būti laikomas vienu iš kertinių verslo klausimų.

Į jį nebus įmanoma atsakyti „iš karto“. Suprasti, kaip paskirstomos įmonės pajamos, Profesionalus biudžeto sudarymas padės. Šis procesas ne tik daro įmonės finansinę veiklą skaidrią ir suprantamą, bet ir padeda optimizuoti išlaidas ir padidinti pelną.

apie, kaip organizuoti biudžeto sudarymą ir kokias konkrečiai užduotis ji atlieka, aš, ekonomikos klausimų ekspertas Denisas Kuderinas, pasakysiu šiame straipsnyje.

Būtinai perskaitykite iki galo – pabaigoje rasite įmonių apžvalgą, kuri padės efektyviausiai valdyti įmonės biudžetą.

1. Kas yra biudžeto sudarymas

Pradžioje buvo biudžetas. O pagal jo dydį ir tikslus atsirado visa kita. Viskas turi biudžetą, net ir straipsnis, kurį dabar skaitote. Ir, žinoma, komercinė įmonė turi biudžetą.

Biudžetas- tai tam tikro objekto pajamų ir išlaidų schema, nustatyta tam tikram laikotarpiui. Šeima, valstybė, įmonės ir kitos organizacijos turi biudžetą.

– biudžeto planavimas, rengimas ir paskirstymas. Tai yra neatsiejama ir svarbiausia finansų valdymo dalis, kurios tikslas – paskirstyti verslo subjekto išteklius laikui bėgant.

Paprasčiau tariant, biudžeto sudarymas leidžia suprasti Kaip ir kam bus išleistos įmonės lėšos? per metus ar kitą laikotarpį.

Biudžeto sudarymą tvarko specialūs įmonės padaliniai. Jie vadinami Finansinės atsakomybės centrai(CFD). Tokios struktūros leidžia pasiekti savo tikslus optimaliausiu ir efektyviausiu išteklių paskirstymu.

Terminas dažnai randamas specializuotoje literatūroje iniciatyvus biudžeto sudarymas. Tai turėtų būti suprantama kaip viešųjų finansų paskirstymas regiono, miesto, konkretaus federalinio ar savivaldybės subjekto vietiniams poreikiams paprastų piliečių iniciatyva.

Ekonomistai biudžeto sudarymą vertina plačia ir siaura prasme. Pirmuoju atveju – kaip metodika, antruoju – kaip procesas.

Biudžeto sudarymo metodika apima dalyko sąnaudų principus ir pagrindimą. Biudžeto sudarymo procesas – tai lėšų paskirstymo etapų, procedūrų ir metodų kūrimas, taip pat vėlesnė visos įmonės biudžeto sistemos kontrolė.

Biudžeto sudarymo tikslai:

- valdymo sprendimų planavimas ir tvirtinimas, pagrįstas planuotų ir faktinių įmonės finansinių rezultatų įvertinimu ir palyginimu;

- įmonės finansinės būklės dabartyje ir ateityje įvertinimas;

- įmonės finansinės drausmės stiprinimas;

- efektyvus organizacijos išteklių potencialo panaudojimas;

- investicinės veiklos optimizavimas;

- naujų projektų komercinio pagrįstumo įvertinimas.

Finansų vadovai prognozuoja finansinius rezultatus ir apibrėžia tikslus, nustato biudžeto limitus atskiriems įmonės padaliniams, kontroliuoja įmonės finansinę būklę, sukuria efektyvią valdymo sistemą.

Įmonės turi kelis finansinės atsakomybės centrus – pavyzdžiui, pirkimų skyrių, pardavimų skyrių, sandėlį, rinkodaros skyrių. Kiekvienas skyrius atlieka skirtingas funkcijas: vieni atsakingi už pajamas, kiti – už išlaidas.

Mažose įmonėse biudžeto planavimas apsiriboja tiesiog pajamų ir išlaidų biudžeto sudarymu. Jei kolektyvas nedidelis, apyvarta atitinkama, o pati įmonė parduoda vienos rūšies gaminius, pernelyg detalus biudžeto sudarymas tik pristabdys gamybos procesą.

Tačiau vystantis įmonei ji tampa sudėtingesnė ir sudėtingesnė finansų srautų valdymas, pelnas tampa mažiau nuspėjamas, todėl skubiai reikia tinkamai paskirstyti biudžetą ir kontroliuoti išlaidas. Paprastai šis momentas ateina, kai personalo skaičius siekia 50–100 žmonių.

Beje, mūsų žurnalas „HeatherBeaver“ taip pat turi savo gamybos biudžetą!

Gerai sutvarkyta sistema suteikia vadovybei galimybę blaiviai įvertinti, kaip viskas vyksta kiekviename įmonės padalinyje ir visoje organizacijoje, kaip panaudojamos pritrauktos investicijos, kur yra finansiškai silpnos vietos.

Žiūrėkite vaizdo įrašą, kuriame bus atsakyta į klausimą „kodėl jums reikia biudžeto?

2. Kokius uždavinius sprendžia biudžeto sudarymas – 5 pagrindiniai uždaviniai

Pagrindinė biudžeto sudarymo užduotis yra apskaita ir mąstymas apie įmonės finansinius sprendimus. Analizuojant esamą būklę ateityje galima priimti efektyvesnius sprendimus, o lyginant suplanuotus ir realius rezultatus atsiskleidžia verslo stipriosios ir silpnosios pusės.

Ekspertai pabrėžia penkios vietos biudžeto sudarymo užduotys. Susitvarkykime su jais.

Užduotis 1. Nuolatinio planavimo užtikrinimas

Visų pirma, biudžeto sudarymas yra dabartinio planavimo įrankis. Jos pagalba specialistai ieško racionaliausių ir perspektyviausių būdų, kaip panaudoti turimus išteklius, atsižvelgdami į rinkos realijas.

Be planavimo sėkminga veikla neįmanoma. Bet planas turi būti profesionalus, detalus, jame turi būti atsižvelgta į konkrečius verslo tikslus. Planas yra kompetentingų ir efektyvių valdymo sprendimų pagrindas.

Biudžeto planavimas – tai įmonės tikslų įvertinimas pagal būtinus ir turimus išteklius. Kitaip tariant, planas turėtų parodyti, kiek pinigų įmonei reikės sėkmingai vykdyti verslą.

Yra keletas planavimo tipų:

Idealiu atveju visapusiška finansinė apskaita turėtų apimti ir ilgalaikius, ir artimiausius įmonės tikslus.

2 užduotis. Organizacijos išlaidų pagrindimas

Vykdant šią užduotį, išspręstas pačioje straipsnio pradžioje užduotas klausimas: „ Kur keliauja įmonės pinigai?» Kiekvienas įmonės išlaidų straipsnis turi būti pagrįstas ir tinkamas. Priešingu atveju įmonė paprasčiausiai nueis į kanalizaciją.

Pavyzdys iš gyvenimo

Didelės spaustuvės, kurioje kažkada dirbau, personalo vadovas pasiūlė prisistatyti vienoda forma visiems darbuotojams. Iš siuvimo cecho užsisakėme 150 kostiumų, darbininkams išdalinome uniformas.

Porą mėnesių jie reguliariai dėvėjo kombinezonus ir striukes, tada perėjo prie jų patogesnių drabužių kur jie dirbo anksčiau. Nauja forma pasirodė nepatogus Ir nepraktiška. Tuo pačiu patyrę įmonės darbuotojai iš anksto perspėjo, kad darbo sąlygomis šortai ir marškinėliai yra patogesni nei kombinezonai.

Darbo drabužių siuvimo išlaidos pasirodė išmesti pinigai

Uniformų įsigijimo išlaidos šiuo atveju yra nenaudingų išlaidų, mažinančių įmonės pelną, pavyzdys.

Užduotis 3. Sukurti pagrindą vertinti ir stebėti organizacijos planus

Biudžeto sudarymas leidžia sukurti pagrindą kontrolei ir planavimui. Finansinės apskaitos pagalba nesunku suprasti, kurie projektai buvo sėkmingi, o kurie atnešė tik nuostolius. Ir atlikti reikiamus įmonės darbo koregavimus.

Tikslas 4. Organizacijos efektyvumo didinimas

Profesionalus biudžeto sudarymas padidina produktyvumą, sumažina nereikalingas išlaidas ir leidžia plėtoti pelningiausias veiklos sritis. Darbuotojams patartina žinoti įmonės finansinius reikalus ir planus.

Svarbu tinkamai sukurti komunikacijos aplinką įmonėje, kad būtų galima kontroliuoti informacijos srautus aukštyn ir žemyn. Tai reiškia, kad aukšto lygio specialistai turi perduoti informaciją tiesioginiams vadovams, o tie – žemesniems organizacijos lygiams. Taip pat turi būti nustatytas grįžtamasis ryšys.

5 užduotis. Rizikų nustatymas ir jų lygio mažinimas

Biudžeto sudarymas nustato verslo riziką ir leidžia jas sumažinti arba visiškai pašalinti. Šios užduoties vykdymas ypač svarbus įmonės investicinėje sferoje. Reikia žinoti, kurias sritis verta plėtoti, o kurios per daug rizikingos biudžetui.

3. Kaip sudaroma biudžeto sudarymo sistema padedant Centrinei federalinei apygardai – 6 pagrindiniai etapai

Atėjo laikas pereiti prie praktikos. Pažiūrėkime, kaip įdiegti biudžeto sudarymo sistemą per įmonės finansinės atsakomybės centrus.

Žemiau pateiktas algoritmas nėra griežta schema. Biudžeto sudarymas būtinai atitinka įmonės specifiką, jos mastą ir išteklius.

1 etapas. Pagrindinių įmonės biudžeto sudarymo principų sukūrimas

Pirmiausia turime vystytis biudžeto sudarymo principai arba naudoti jau paruoštus panašių įmonių sprendimus. Ir tam reikia sukurti efektyvią įmonės organizacinę struktūrą.

Kaip tai padaryti:

- studijuoti dokumentaciją, padalinių sąveikos mechanizmai, jei reikia, pašalinti trūkumus;

- peržiūrėti galiojančius standartus dirbti su finansiniais srautais ir juos keisti pagal naujus reikalavimus;

- įsigyti (arba sukurti) specialią programinę įrangą ir jį įdiegti;

- mokyti darbuotojus tinkamo biudžeto sudarymo pagrindai.

Preliminarus projektas derinamas su įmonės vadovybe.

2 etapas. Įmonės finansinės struktūros kūrimas

Būtina sukurti modelį, kuris padėtų kontroliuoti pajamas ir išlaidas. Taip pat būtina paskirti atsakingus asmenis už šio modelio įgyvendinimą praktikoje.

Atsižvelgiant į pajamų ir išlaidų rūšis, formuojami CFD – pelno, investicijų, kaštų centrai ir kt. Šie centrai yra sujungti į vieną struktūrą, kuri padeda jiems sąveikauti vienas su kitu.

3 etapas. Įmonės biudžeto modelio sukūrimas

Šis etapas apima metodologijos kūrimą, koregavimą ir įmonių biudžetų analizę. Nustatomi biudžetų tipai, kuriuos įmonei reikia išlaikyti (pavyzdžiui, išorinis, vidinis, tarpsektorinis, pardavimo biudžetas, gamybos biudžetas). Kuriama bendra organizacijos konsoliduoto biudžeto formavimo schema.

4 etapas. Reguliacinės bazės, reglamentuojančios biudžeto sudarymą įmonėje, sukūrimas

Reikalingų dokumentų pavyzdinis sąrašas:

- įmonės finansinės struktūros nuostatai;

- nuostatus dėl centrinės federalinės apygardos;

- apskaitos politikos išrašas;

- įmonių biudžetų reglamentus.

Jei iškyla sunkumų rengiant dokumentaciją, yra galimybė šią darbo dalį deleguoti profesionalioms įmonėms. Kitame skyriuje rasite įmonių, kurios padės ne tik tvarkyti dokumentus, bet ir praktiškai įgyvendinti biudžetą, apžvalgą.

5 etapas. Biudžeto sudarymo sistemos automatizavimas

Automatizavimas yra daugiapakopis procesas, kuriame taip pat reikia profesionalių atlikėjų dalyvavimo. Visų pirma tai apima naujos programinės įrangos diegimą įmonės vidiniame tinkle.

Biudžeto sudarymo proceso automatizavimas palengvina darbą

Kuo sėkmingesnis automatizavimas, tuo lengviau praktiškai pritaikyti biudžeto sudarymo principus.

6 etapas. Organizacinių pakeitimų vykdymas dėl biudžeto sudarymo sistemos įvedimo

Biudžeto sudarymo įvedimas reikalauja organizacinių pokyčių įmonės struktūroje. Finansų valdymo aparatas turi turėti prieigą prie visų įmonės veiklos sričių. Paskiriami centrinės federalinės apygardos vadovai ir asmenys, atsakingi už biudžeto sudarymą.

4. Profesionali pagalba kuriant biudžeto sudarymo sistemą – TOP 3 paslaugų įmonių apžvalga

Jeigu įmonė rinkoje veikia neilgai, jei didelėje įmonėje nei vadovai, nei darbuotojai neturi biudžeto valdymo patirties, geriau nediegti sistemos patiems, rizikuojant suklysti, tačiau pakviesti profesionalius finansininkus.

Apžvalga padės išsirinkti geriausius iš geriausių šioje srityje.

1) Pirmasis BIT

Įmonę 1997 metais įkūrė jauni ir energingi ekonomikos, taikomosios matematikos ir fizikos specialistai. Jie nulėmė organizacijos veiklos kryptį – verslo plėtrą remiantis naujausiomis IT technologijomis. Šiandien įmonė turi 80 biurų Rusijos Federacijoje, Kazachstane, Ukrainoje ir Kanadoje.

First BIT yra pasirengęs kiekvienam klientui pasiūlyti savo sprendimus, skirtus visiškam įmonės automatizavimui visose srityse, įskaitant biudžeto sudarymą, finansus ir kt. Biudžeto optimizavimo metu įmonė yra pasirengusi sudaryti planą, sukurti finansų kontrolės struktūrą, prognozuoti savo finansinę būklę.

1C-Rarus įmonė veikia visoje Rusijoje. Prieš užsisakydami paslaugas šioje įmonėje, pasirinkite savo regioną ir pasinaudokite pirmine nemokama konsultacija – paskambinkite vadybininkui ir aptarkite su juo savo problemą.

Organizacija siūlo:

- esamų procedūrų ir biudžeto sudarymo reglamentų rengimas;

- biudžeto formų sudarymas;

- finansinių rodiklių projektavimas;

- kliento įmonės darbuotojų mokymas automatizuoto biudžeto sudarymo įgūdžių.

Optimalus biudžeto modelis, sukurtas 1C pagrindu, automatizuos biudžeto valdymo procesą ir įdiegs jį į kasdienį įmonės darbą.

Prioritetinė veiklos sritis – įmonės biudžeto sudarymo automatizavimas. SoftProm diegia universalius produktus klientų organizacijos finansų valdymui. Pavyzdys: universali UPE platforma yra lanksčių sąsajų rinkinys, ataskaitų generatorius ir loginis dizaineris, leidžiantis kurti taikomuosius sprendimus biudžeto sudarymo ir.

5. Kokie yra biudžeto sudarymo su Centrinės federalinės apygardos pagalba sunkumai – pagrindinių sunkumų apžvalga

Biudžeto sudarymas pagal centrinę federalinę apygardą yra varginantis ir sudėtingas darbas. Negalite sukurti kompetentingo biudžeto per vieną dieną. Tai ilgas procesas, reikalaujantis kasdienio dėmesio ir kvalifikuotų darbuotojų dalyvavimo.

Sunkumų išvengti padės nuolatinis trečiųjų šalių specialistų, kurie nustatytais intervalais audituos biudžeto sistemą, įtraukimas. Antrasis variantas – baigti profesinį mokymą.

1C: ERP įmonės valdymas 2. Biudžeto sudarymas, 2.4 versija

Programa „1C:ERP Enterprise Management 2“ yra pavyzdinis 1C produktas, efektyviai sprendžiantis įmonės biudžeto planavimo problemas. Sistema leidžia automatizuoti šį procesą, padaryti biudžeto planavimą ir jo vykdymo kontrolę patogiu ir skaidriu. Sistema turi daugybę nustatymų, kurių dėka biudžeto sudarymo procesas tampa lankstus ir nereikalauja programuotojo dalyvavimo.

Tiems, kurie nori išmokti sudaryti biudžetą naudojant 1C:ERP Enterprise Management 2, siūlome unikalų patentuotą kursą, sukurtą centre.

Mokymų tikslas – ugdyti praktinius įgūdžius dirbant programoje. Kurso metu sprendžiama skersinė problema – įmonės biudžeto sudarymas. Baigę mokymus galėsite organizuoti biudžeto sudarymo procesą sistemoje: susikurti ir konfigūruoti biudžeto struktūrą, įvesti biudžeto duomenis ir gauti turimą informaciją iš įvairių posistemių, naudotis ataskaitų teikimo sistema ir daug daugiau.

Kurso auditorija:

- finansų direktoriai, įmonių vadovai, suinteresuoti įgyvendinti biudžeto sudarymo procesą;

- finansinio ir ekonominio planavimo paslaugų darbuotojai;

- 1C:ERP Enterprise Management 2 diegimo projektų dalyviai;

- visiems vartotojams, norintiems praplėsti savo žinias apie 1C:ERP Enterprise Management 2 programos galimybes.

Kursas yra vienas iš pasiruošimo sertifikuotam egzaminui „1C: Professional: 1C: ERP Enterprise Management 2“ etapų. Baigę studijas gausite centro „Specialistas“ pažymėjimą (pažymą).

Biudžeto sudarymo posistemis, prieinamas daugelyje programinės įrangos sprendimų, tiek iš 1C, tiek partnerių sukurtuose produktuose, skirtas finansinei apskaitai automatizuoti, leidžia tvarkyti planinę faktinę pajamų ir išlaidų apskaitą Finansinės atsakomybės centrų kontekste.

Šis straipsnis yra skirtas 1C UPP biudžeto sudarymo posistemiui apskritai ir ypač kelioms pagrindinėms žinynams, kurių teisingas dizainas yra esminis veiksnys, įtakojantis viso automatizavimo projekto sėkmę. Būtina žinoti ir suprasti jų paskirtį, kad būtų galima teisingai atlikti reikiamus organizacinius pokyčius, suformuluoti technines sistemos sukūrimo specifikacijas, taip pat pasiekti aukštą ekonominį diegimo efektyvumą.

Katalogas „CFD“ biudžeto sudarymo posistemyje 1C UPP

Pirmiausia išsiaiškinkime, ką gali suprasti FRC – Finansinės atsakomybės centrai.

Centrinės finansų institucijos gali veikti atskiri padaliniai, skyriai, filialai, taip pat pavieniai darbuotojai ar projektų grupės. Svarbiausia, kad grynųjų pinigų įplaukų ir išlaidų apskaita vykdoma ne visai organizacijai, o kiekvienam centriniam finansiniam rajonui atskirai.

Centrinės federalinės apygardos vadovas yra atsakingas už savo Centrinės federalinės apygardos pajamų, išlaidų ir finansinių rezultatų planavimą.

Taigi kiekvienas centrinis finansų rajonas veikia ir kaip klientas, ir kaip vykdytojas: jis gauna arba teikia paslaugas kitiems centriniams įmonės finansiniams rajonams, taip pat išorės rangovams. Tie. iš tikrųjų visą įmonę sudaro labai mažos įmonės, kurių kiekviena turi aiškų paslaugų rinkinį.

Pavyzdžiui, Centrinė federalinė apygarda „Apskaita“ gali teikti darbo užmokesčio apskaitos paslaugas Centrinės federalinės apygardos „Marketingo departamentui“, „IT departamentui“, „Gamybos skyriui“, taip pat įsigyti IT sistemų palaikymo paslaugas Centrinėje federalinėje apygardoje „IT“. Departamentas“ ir valymo paslaugos Centrinėje federalinėje apygardoje „AHO“.

Biudžeto sudarymo sistemai diegti svarbu nustatyti, kurie Finansinės atsakomybės centrai bus paskirstyti įmonėje, kokį paslaugų kompleksą kiekvienas iš jų teikia kitiems finansų centrams, kokios įmonės darbo sąnaudos, sąnaudos ir šių paslaugų sąnaudos. .

Verslo požiūriu šis metodas padės nustatyti ir pagerinti šiuos aspektus:

- Optimizuoti darbuotojų skaičių;

- Perduoti labai brangius, bet neefektyvius procesus;

- Kiekvienas skyrius ir kiekvienas darbuotojas žinos, koks produktas yra jo veiklos rezultatas, kuris pagerins motyvavimo sistemą, paslaugų kokybę ir vidinių vartotojų pasitenkinimą;

- Organizuoti atskirus verslo padalinius sėkmingų centrinių finansų rajonų pagrindu, gauti iš jų papildomo pelno teikiant paslaugas išorės rangovams.

Pavyzdžiui, finansų direktorius „Marketingas“ teikia rinkodaros paslaugas „Pardavimo departamento“ finansų direktoriui, taip pat prisiima papildomų projektų iš išorės rangovų kaip rinkodaros agentūra.

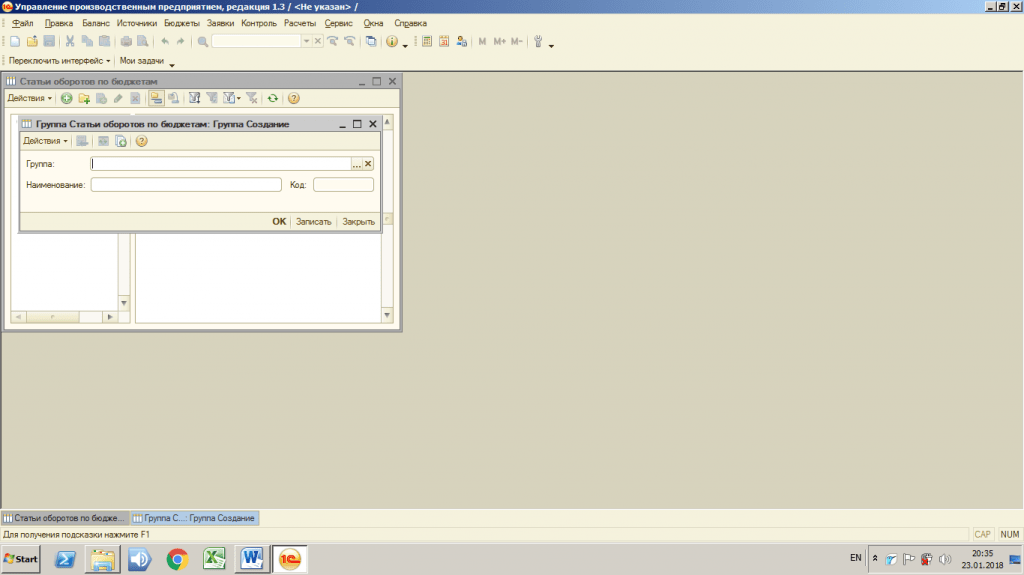

Nustatyti centrinį finansų rajoną biudžeto sudarymo posistemyje 1C UPP yra gana paprasta, tam jums reikia:

- Atidarykite meniu „Katalogai“ - „Centrinės federalinės apygardos katalogas“;

- Spustelėkite mygtuką „Sukurti“;

- Įveskite informaciją apie centrinę federalinę apygardą: pavadinimą, vadovą, centrinės federalinės apygardos tipą;

- Spustelėkite mygtuką „Gerai“.

1 pav. Katalogas "CFD"

1C UPP biudžeto sudarymo posistemio katalogas „Centrinių federalinių apygardų tipai“.

1C UPP biudžeto sudarymo posistemyje galima nurodyti skirtingus centrinių finansų centrų tipus.

- Pajamų centras – padaliniai, generuojantys pajamas įmonei;

- Išlaidų centras – padaliniai, kurie neturi pajamų, bet turi išlaidų dalį;

- Investiciniai centrai – tai su investiciniais fondais vystomi projektai, kurie suplanavo atsipirkimą ir pelningumą;

- Kita.

Nustatymai atliekami kataloge „Centrinių federalinių apygardų tipai“, atsižvelgiant į vartotojų verslo reikalavimus.

2 pav. Rodyklė „Centrinių federalinių apygardų tipai“

Katalogas „Planavimo scenarijai“ biudžeto sudarymo posistemyje 1C UPP

Planavimo scenarijai yra planuojamo biudžeto variantai. SPP posistemyje galima nurodyti kelias nepriklausomas finansinių planų versijas, tačiau tam reikia užpildyti žinyną „Planavimo scenarijai“.

Skirtingoms scenarijaus parinktims galite nustatyti šiuos parametrus:

- Detalus planavimas. Nomenklatūra arba nomenklatūros grupės, kurių kontekste būtina atlikti planavimą.

- Periodiškumas. Planavimo laiko intervalas: metai, pusmetis, ketvirtis, mėnuo, dešimtmetis, savaitė, diena.

- Planavimo valiuta. Galima sukurti kelias planuojamų biudžetų versijas skirtingoms valiutoms, pavyzdžiui, rubliais ir JAV doleriais. Patogu naudoti, kai įmonė dirba su eksportu/importu ir svarbu atsižvelgti į valiutų kursų skirtumus.

- Gebėjimas tvarkyti bendrus ir kiekybinius įrašus.

- Galimybė naudotis scenarijų kursais. Atskiros valiutų kursų eilutės naudojimo ženklas, kurio pagalba galite numatyti valiutų kursų kitimo dinamiką.

Nustatymai atliekami kataloge „Planavimo scenarijai“ pagal vartotojų verslo reikalavimus.

3 pav. Katalogas „Planavimo scenarijai“

3 pav. Katalogas „Planavimo scenarijai“

1C UPP biudžeto sudarymo posistemio katalogas „Apyvartos straipsniai pagal biudžetus“.

Finansinėje apskaitoje visos verslo operacijos yra susijusios su kokiu nors apyvartos straipsniu. 1C UPP biudžeto sudarymo posistemyje šiems tikslams naudojama žinynas „Apyvartos elementai pagal biudžetus“.

Prieš įsisteigdami, turite paprašyti finansų skyriaus pilno įmonėje naudojamų apyvartos straipsnių sąrašo, patvirtinto finansų direktoriaus parašu.

Neteisingi, neišsamūs ir netikslūs katalogo nustatymai lems tai, kad veikimo metu vartotojai negalės įvesti visų būtinų finansinių operacijų. Dėl to atlikus darbus gauta plano-fakto analizė bus laikoma nepatikima.

Nustatymas atliekamas kataloge „Apyvartos elementai pagal biudžetus“.

4 pav. Rodyklė „Apyvartos straipsniai pagal biudžetus“

4 pav. Rodyklė „Apyvartos straipsniai pagal biudžetus“

Kataloge galima sugrupuoti apyvartos straipsnius bet kurio įdėjimo lygio sąrašų forma: norint sukurti hierarchijos grupes, reikia naudoti funkciją „Sukurti grupę“, nurodyti, kurioje grupėje bus kuriamas naujas lygis ir jos pavadinimą. .

5 pav. Rodyklė „Apyvartos straipsniai pagal biudžetus“. Grupių kūrimas

5 pav. Rodyklė „Apyvartos straipsniai pagal biudžetus“. Grupių kūrimas

Norint sukurti apyvartos straipsnius, reikia naudoti funkciją „Pridėti“, įvesti apyvartos prekės pavadinimą ir pildyti charakteristikas pagal finansų skyriuje priimtas apskaitos taisykles. Daugiau apie laukų priskyrimą ir įrašų nustatymą papasakosime kitame straipsnyje.

6 pav. Rodyklė „Apyvartos straipsniai pagal biudžetus“. Apyvartos straipsnių kūrimas

Pirmoje 1C UPP biudžeto sudarymo posistemio katalogų apžvalgos dalyje apžvelgėme 4 katalogus: „Centrinių federalinių apygardų katalogas“, „Centrinių federalinių apygardų tipai“, „Planavimo scenarijai“, „Apyvartų tipai pagal biudžetus“. “.

Kitoje dalyje kalbėsime apie likusias žinynus ir jų svarbą, teisingą viso posistemio konfigūraciją ir veikimą, taip pat apie kokybiškos priešprojektinės įmonės apklausos svarbą, šulinį. -apgalvota metodika ir apskaitos gylio kūrimas prieš pradedant konfigūruoti sistemą.