Що таке цфо в 1с. Фінансова структура – управління бізнесом через економіку. Які бувають труднощі складання бюджету за допомогою ЦФО – огляд основних труднощів

Здійснити перехід до бюджетного управління не так складно і дорого – достатньо поставити собі за мету, вивчити механізм бюджетування, залучити до цієї роботи програміста для створення додаткових звітів у 1С. На першому етапі цього буде достатньо для отримання фактичних даних щодо витрат кожного центру фінансової відповідальності (далі - ЦФО). Потім до фактичних даних додати планові – і можна складати зведений бюджет по підприємству. Керівництво це одразу схвалить та попросить максимальну деталізацію. На цьому етапі можна буде говорити про придбання додаткового програмного продукту. Для початку фінансово-економічному відділу потрібно зрозуміти та правильно використовувати механізм бюджетування, залучити до цієї справи персонал (у тому числі керівників ЦФО) та включити пункт про виконання бюджетних показників до мотиваційних програм кожного учасника процесу. А якщо мотиваційні програми ще не розроблені, то бюджетування може бути основою їх створення.

Бюджетування(Бюджетне управління) - оперативна система управління компанією по центрам відповідальності через бюджети, що дозволяє досягати поставленої мети шляхом найбільш ефективного використання ресурсів.

На кожному підприємстві можлива своя специфіка бюджетування. Це як від об'єкта фінансового планування, і від системи фінансових і нефінансових цілей. Тому, говорячи про призначення бюджетуванняНеобхідно пам'ятати, що в кожній компанії як управлінська технологія вона може переслідувати власні цілі та використовувати власні кошти та інструментарій.

Бюджети може бути складено як підприємствам загалом, так його підрозділів.

Основний (загальний) бюджет- це скоординований за всіма підрозділами та функціями план роботи підприємства в цілому, що об'єднує блоки окремих бюджетів та характеризує інформаційний потік для прийняття та контролю управлінських рішень у галузі фінансового планування.

В основному бюджеті в кількісному вираженні розглядаються майбутній прибуток, грошові потоки та плани, що підтримують. Основний бюджетє результатом численних обговорень та рішень про майбутнє підприємства, забезпечує як оперативне, так і фінансове управління.

Розрахунки, що здійснюються у процесі формування бюджету підприємства, дозволяють у повному обсязі та своєчасно визначити необхідну суму коштів на реалізацію прийнятих рішень, а також джерела надходження цих коштів (власні, кредитні, кошти інвестора тощо).

Крім того, функції бюджету змінюються залежно від того, у якій фазі формування та реалізації вони знаходяться. На початку звітного періоду бюджет є планом продажів, витрат та інших фінансових операцій у наступному періоді. Наприкінці звітного періоду він відіграє роль вимірювача, що дозволяє порівнювати отримані результати з плановими показниками та коригувати подальшу діяльність.

Виділяють три основні підходидо процесу бюджетування:

- зверху вниз;

- знизу вгору;

- знизу вгору/зверху вниз.

Підхід зверху внизозначає, що вище керівництво здійснює процес бюджетування з мінімальним залученням менеджерів підрозділів та відділів нижнього рівня. Такий підхід дає можливість повністю враховувати стратегічні цілі компанії, зменшити витрати часу та уникнути проблем, пов'язаних із погодженням та агрегуванням окремих бюджетів. Водночас недолік даного підходу – слабка мотивація менеджерів нижньої та середньої ланки щодо досягнення цілей.

Підхід знизу вгорузастосовується на великих підприємствах, де керівники відділів складають бюджети дільниць, своїх відділів, які потім об'єднуються до бюджетів цеху, виробництва та заводу відповідно. Керівників середньої та вищої ланки в цьому випадку чекає узгодження та координація різних бюджетних показників. Один із недоліків цього підходу полягає в тому, що планові показники з витрат можуть завищуватися, а за доходами - занижуватися, щоб при невиконанні отримати більш-менш очікуваний результат.

Підхід знизу вгору/зверху внизє збалансованим і дозволяє уникнути негативних наслідків двох своїх попередників. При такому підході вище керівництво дає загальні директиви щодо цілей компанії, а керівники нижньої та середньої ланки готують бюджет, спрямований на досягнення цілей компанії.

Загалом можна виділити чотири етапи постановки системи бюджетування.

Етап I. Твердження організаційної структури.Як правило, на деяких підприємствах не приділяється належної уваги створенню та затвердженню організаційної структури, а це – важливий документ для переходу до бюджетного управління. Завдання цього етапу- проведення ревізії оргструктури та затвердження її складу та форми генеральним директором. Для зручності роботи вона представляється у вигляді ієрархічного списку.

Приклад 1

Торгово-виробниче підприємство виробляє продукти харчування та реалізує їх оптом різним групам покупців. Також підприємство надає консультаційні послуги та здає приміщення в оренду. Підприємство має:

- виробнича ділянка;

- склад для зберігання сировини та готової продукції;

- власна логістична служба.

Адміністративні функції (управління персоналом, секретаріат, юридична служба, бухгалтерія, фінансовий відділ та ін) здійснюються централізовано для всіх видів бізнесу. Рішення про придбання необоротних активів для підприємства приймає Рада директорів.

Організаційна структура для цього підприємства представлена на рис. 1.

Рисунок 1. Організаційна структура для торгово-виробничого підприємства

Етап ІІ. Формування фінансової структури.Мета другого етапу (формування фінансової структури) – розробити модель структури, що дозволяє встановити відповідальність за виконання бюджетів та контролювати джерела виникнення доходів та витрат. Вона розробляється з урахуванням фінансової структури. У межах цієї роботи з організаційних ланок (підрозділів) формуються ЦФО. На підставі поділу ЦФО за видами доходів/витрат, що визначаються виходячи з функціональної діяльності центру, виділяється п'ять основних типів ЦФО:

1) центри інвестицій(ЦІ);

2)центри прибутку(ЦП);

3) центри маржинального доходу(ЦМД);

4) центри доходу(ЦД);

5) центри витрат(ЦЗ).

Кожен ЦФО здійснює свою діяльність відповідно до бюджету доходів та/або видатків, спланованих на поточний період. Основним завданнямЦФО є виконання своїх виробничих завдань у межах встановлених бюджетом показників. Кожен ЦФО діє з урахуванням свого положення про ЦФО.

Для об'єднання ЦФОу фінансову структуру існують певні правила (рис. 2). Одне з правил бюджетування: списання накладних витрат здійснюється за системою директ-костинг. Система «директ-костинг»- розподіл накладних витрат згідно з певною базою, що застосовується для управлінського обліку, але не застосовується для бюджетного управління.

Малюнок 2. Фінансова структура об'єднання ЦФО

Фінансова структура показує, як управляти бізнесом з допомогою ЦФО (табл.1).

Таблиця 1. Управління бізнесом за допомогою ЦФО

| № п/п | Організаторська ланка | Типи ЦФО | ЦІ | ЦП | ЦМД | ЦД | ЦЗ |

| 1 | Рада директорів | + | - | - | - | - |

|

Підприємство | ||||||

|

Продаж продукції | ||||||

|

Продаж за напрямками | ||||||

|

Виробництво №1 | ||||||

|

Виробництво №2 | ||||||

|

Технічна служба | ||||||

|

Технологічна служба та ОКК | ||||||

|

Постачання | ||||||

|

Витрати на продаж | ||||||

|

Відділ продажу | ||||||

|

Відділ логістики | ||||||

|

Доходи від здачі в оренду | ||||||

|

Витрати від здачі у найм | ||||||

|

Управління | ||||||

|

Адміністрація | ||||||

|

Бухгалтерія та ФЕО | ||||||

|

Відділ персоналу | ||||||

|

Юридична служба | ||||||

Далі створюється довідник центрів фінансової відповідальності ( Довідник ЦФО) із закріпленням за кожним ЦФО відповідальної особи. У базі 1С додається додатковий довідник і під час введення документа вибирається відповідний ЦФО (табл. 2).

Таблиця 2. Довідник ЦФО

| Вид ЦФО | Найменування ЦФО |

Відповідальний співробітник (посада) |

|

|

Рада директорів |

Голова Ради директорів | ||

|

Підприємство |

Генеральний директор | ||

|

Продаж продукції |

Комерційний директор | ||

|

Продаж за напрямками |

Керівник відділу продажу | ||

|

Виробництво №1 |

Начальник виробництва | ||

|

Виробництво №2 |

Начальник виробництва | ||

|

Технічна служба |

Головний механік | ||

|

Начальник складу | |||

|

Технологічна служба та ОКК |

Головний технолог | ||

|

Постачання |

Голова відділу постачання | ||

|

Витрати на продаж |

Керівник відділу маркетинга | ||

|

Відділ продажу |

Керівник відділу продажу | ||

|

Відділ логістики |

Начальник відділу логістики | ||

|

Комерційний директор | |||

|

Доходи від здачі в оренду |

Комерційний директор | ||

|

Витрати від здачі у найм |

Комерційний директор | ||

|

Надання консультаційних послуг |

Генеральний директор | ||

|

Доходи від надання консультаційних послуг |

Генеральний директор | ||

|

Витрати надання консультаційних послуг |

Генеральний директор | ||

|

Управління |

Генеральний директор | ||

|

Адміністрація |

Генеральний директор | ||

|

Бухгалтерія та ФЕО |

Фінансовий директор | ||

|

Відділ персоналу |

Начальник відділу персоналу | ||

|

Юридична служба |

Начальник юридичного відділу | ||

|

Відділ інформаційних технологій |

Начальник відділу інформаційних технологій |

Трохи ускладнивши звітність, можна отримати звітів у розрізі ЦФО і статей витрат. Для цього під час введення в базу 1С таких документів, як виписка банку, касові документи, переміщення матеріалів, послуги сторонніх організацій, бухгалтерська довідка та інші документи, що належать до витратної частини або руху коштів, заповнюються додаткові аналітики:

- стаття витрат (доходів);

- ставка ПДВ (у разі потреби).

Це важливо!Облік можна організувати для кількох юридичних. Зведений звіт при виборі угруповання ЦФО і статті витрат буде виглядати наступним чином (див. табл. 3).

Приклад 2

За січень підприємство виробило такі витрати:

- придбано електронавантажувач - 1 млн руб.;

- сплачено зв'язок відділу продажів - 1 тис. руб.;

- оплачено зв'язок складській службі - 1,5 тис. руб.;

- оренда офісних приміщень – 50 тис. руб.;

- електроенергія виробництва – 10 тис. руб.;

- семінар бухгалтерії – 3 тис. руб.

За місяць отримуємо наступний звіт.

Таблиця 3. Звіт вироблених підприємством витрат протягом місяця

Показник |

ЦІ «Рада директорів» |

ЦЗ «Відділ продажів» |

ЦЗ |

ЦЗ «Вироб- |

ЦЗ «Склад» |

ЦЗ «Бухгал- |

Придбання |

||||||

стільниковий зв'язок |

||||||

Оренда офісних |

||||||

Електроенергія |

||||||

Консультаційні |

||||||

Разом |

1 000 000 |

Для формування доходів необхідно створити довідник доходів та рознести банківську виписку відповідно до статей доходів та ЦФО.

Таким чином, зібравши доходи та витрати, складаємо бюджет руху грошових коштів групи компаній.

Етап ІІІ. Визначення видів бюджетів.У ході проведення третього етапу визначаються види бюджетів, які необхідно вести підприємству, встановлюються взаємозв'язки їх формування, рівні консолідації та їхня внутрішня структура на основі довідників бюджетних статей. На цьому етапі визначається загальна схема формування зведеного бюджету підприємства.

Усе ЦФО формують свої бюджетиза статтями витрат на підставі фактично отриманих даних, які ми вже можемо отримувати з 1С, та відповідно до цілей підприємства на їх основі створюються три основні прогнозні бюджети:

1) бюджет про рух коштів (БДДЗ) - управління ліквідністю;

2) бюджет доходів/витрат (БДР) - управління рентабельністю;

3) бюджет балансу (управлінський баланс) – управління вартістю бізнесу.

Ці прогнозні звіти на стадії планування дають можливість подати в конкретних значеннях стан підприємства, до якого воно прийде, якщо вдасться здійснити всі рішення, заплановані по досягненню цілей. Якщо керівництво шляхом аналізу переконується, що такий результат його влаштовує, то плани приймаються до виконання, якщо ні – процес повторюється, доки не буде знайдено оптимальний варіант. Підготовлений та узгоджений прогнозний бюджет після аналізу на відповідність поставленим цілям затверджується керівництвом та стає директивним документом, обов'язковим до виконання для всіх ЦФО та підприємства в цілому.

Етап IV. Розробка внутрішньої облікової політики, системи планування, аналізу та регламентації.У результаті проведення четвертого етапу формується обліково-фінансова політика організації, тобто правила ведення та консолідації бухгалтерського, виробничого та оперативного обліку, відповідно до обмежень, прийнятих при складанні та контролі (моніторингу) виконання бюджетів. Визначається порядок планування- від формування плану продажу до затвердження основного бюджету підприємства, із зазначенням учасників процесу планування, регламентів їх дій, формату документів та строків їх розробки, погодження та затвердження.

Аналіз здійснюється на всіх стадіях бюджетного управління- спочатку аналізуються плани, потім аналізуються відхилення, що виникають у поточному режимі. Останнім проводиться аналіз звітності щодо фактичного виконання бюджету ЦФО та всього підприємства як на проміжних етапах (тиждень, місяць, квартал), так і після завершення бюджетного періоду (року).

Дані аналізу використовуються для прийняття управлінських рішень – у поточному режимі; після завершення бюджетного періоду та формування нового бюджету - для коригування планів на наступний плановий період. Слід розробити бюджет наступного року, і далі дії повторюються.

Завершується весь процес складанням регламентних документів(Внутрішнього законодавства):

- Положення про фінансову структуру;

- Положення про центри фінансової відповідальності;

- Положення про бюджети;

- Положення про облікову політику;

- Положення про планування;

- Положення про фінансово-економічний аналіз.

Бажано, щоб ці документи були розроблені та процес здійснювався незалежно від зміни складу співробітників фінансового відділу або керівників ЦФО. Коли процес налагоджений, формалізований і наочно представлений (припустимо, у табличній формі), то тимчасові витрати мінімальні, а точність і результат максимальні.

У сучасній вітчизняній практиці господарювання поширені поняття фінансової структури, центрів фінансової відповідальності (ЦФО). Реалізація та регламентація фінансової структури можлива з використанням програми 1С:УПП 8 у рамках управлінського обліку та бюджетування.

Основна увага при аналізі слабких і сильних сторін використання ЦФО приділяється аналізу та плануванню, - у зв'язку з цим можливості конфігурації 1С:УПП 8 порівняно зі конфігурацією 1С:7 представляють набагато більший розріз даних.

Економічний сенс управління ЦФО можна розкрити через такі функції.

Планування.

У структурі ЦФО кожен із новачків планує свою діяльність у вартісних показниках за статтями. При цьому консолідація багатьох показників дозволяє сформувати бюджети для підприємства в цілому.

Консолідований бюджет, який затверджує керівник, є директивним планом розвитку на черговий оперативний період. Кожен ЦФО, в такий спосіб, має необхідний перелік обов'язкових йому показників.

Контроль.

Можливості зміни 1С:УПП 8 припускають можливість порівняння фактичного виконання бюджету ЦФО з планом з метою контролю за встановленими показниками.

Маючи таку можливість, керівництво ЦФО, як і топ-менеджмент підприємства, має можливість контролювати виконання та аналіз бюджету та проводити аналіз відхилень.

Звітність.

У програмі 1С:УПП 8 є можливість після закінчення звітного періоду ЦФО готують звіти щодо фактичного виконання бюджету у форматі план-фактних відхилень. Усі відхилення аналізуються, виявляються причини їх виникнення, готуються заходи щодо їх усунення.

Мотивація.

Проаналізувавши виконання бюджету окремими ЦФО, менеджер чи керівник підприємства, працюючи у програмі, має можливість відстежувати спрямоване на досягнення поставлених цілей.

Для цього в програмі можливо встановити залежність матеріальної винагороди від дотримання (недотримання) бюджету, що має мотивувати керівництво та персонал ЦФО добиватися точного виконання (або покращення) бюджетних показників.

У 1С:УПП 8 реалізовані такі сильні сторони управління центрами відповідальності

Збільшення часу для стратегічного планування та можливість використання двох форматів формування БДР (бюджету доходів та видатків):

- за функціональним принципом (за бізнес-процесами чи напрямами діяльності), коли відповідальність за статті витрат у консолідованому БДР покладається на функціональних директорів. Підрозділи, об'єднані в ЦФО, відповідальні за групу функцій, беруть він відповідальність за витрати, пов'язані з виконанням даних функцій у межах своїх повноважень;

- За ресурсним принципом, коли складається ресурсний бюджет, де відбивається загальна сума витрат за споживані ресурси. Фінансова інформація групується і збирається над розрізі реалізованих функцій по ЦФО, а, по видам ресурсів.

Передбачено можливість вибору того чи іншого формату формування БДР, яка залежить від характеру структури управління підприємством (лінійною, функціональною, лінійно-функціональною чи матричною).

У новій конфігурації знаходить ефективне застосування концепція управління з відхиленням, оскільки у разі відомо, який із підрозділів приносить доходи чи несе ті чи інші витрати; топ-менеджмент може контролювати діяльність ЦФО та об'єктивно оцінювати якість роботи їх керівників, що реалізується у програмі.

У 1С:УПП 8 також забезпечується обґрунтований вибір бази розподілу загальногосподарських витрат за ЦФО/ЦП (центрами прибутку), що є основою для встановлення управлінського обліку за системою директ-костинг.

При цьому слабкими сторонами є Керівники ЦФО схильні розглядати лише свій бізнес-напрямок, а не організацію в цілому, що може суперечити принципу колегіальності бюджетного процесу, - тому в 1С:УПП 8 можливо відстежити зростання витрат на отримання додаткової інформації від керівників ЦФО, а також збільшення потоків документообігу.

Також є можливість зменшення часу на підготовку, погодження та затвердження бюджету, що викликано великою кількістю учасників бюджетного процесу за рахунок взаємодії підсистем програми.

У 1С:УПП 8 є можливість оцінки результатів роботи конкретного підрозділу (ступеня досягнення поставленої мети), порівняння ефективності діяльності різних підрозділів у фінансових показниках. Є також можливість привернути увагу топ-менеджменту підприємства до тих сфер діяльності, де воно найбільше необхідно, децентралізації бізнесу.

У підсистемі 1С:УПП є можливість покращити систему мотивації співробітників ЦФО через виконання ними запланованих показників, використання внутрішнього (трансфертного) ціноутворення, що є особливо актуальним для великих холдингових підприємств з різноманітним асортиментом продукції, переліком робіт, послуг.

Чому бюджетування сприймається як інструмент фінансового планування? Що таке ініціативне бюджетування, орієнтоване результат? Хто пропонує автоматизацію бюджетування за допомогою ЦФЗ?

Кожен бізнесмен періодично ставить собі чи співробітникам нагальне питання: «Куди йдуть гроші компанії?» Якщо відкинути риторику, це питання можна віднести до наріжних питань бізнесу.

Відповісти на нього «з наскоку» не вийде. Зрозуміти, як розподіляються доходи підприємства, допоможе професійне бюджетування. Цей процес не тільки робить фінансову діяльність компанії прозорою та зрозумілою, а й допомагає оптимізувати витратита підвищити прибутки.

Про те, як організувати бюджетуванняі які конкретні завдання воно виконує, я, Денис Кудерін, експерт з економічних питань, розповім у цій статті.

Обов'язково читаємо до кінця – у фіналі на вас чекає огляд фірм, які допоможуть налагодити бюджет вашої компанії найбільш ефективним способом.

1. Що таке бюджетування

На початку був бюджет. І вже виходячи з його розмірів та цілей з'явилося все інше. Бюджет є всього, навіть у статті, яку ви зараз читаєте. І, звичайно, бюджет є у комерційного підприємства.

Бюджет- Це схема доходів і витрат певного об'єкта, що встановлюється на певний термін. Бюджет є у сім'ї, держави, підприємств та будь-яких інших організацій.

- Планування, розробка та розподіл бюджету. Це складова та найважливіша частина фінансового управління, мета якої – розподілити ресурси господарюючого суб'єкта в часі.

Говорячи простіше, бюджетування дозволяє зрозуміти, як і на що витрачатимуться кошти підприємствапротягом року чи іншого терміну.

Бюджетування займаються спеціальні відділи компанії. Їх називають Центрами фінансової відповідальності(ЦФО). Такі структури дозволяють досягати поставленої мети через найбільш оптимальний і ефективний розподіл ресурсів.

У спеціальній літературі часто зустрічається термін ініціативне бюджетування. Під ним слід розуміти розподіл державних фінансів на місцеві потреби регіону, міста, конкретного суб'єкта федерального чи муніципального значення з ініціативи пересічних громадян.

Економісти розглядають бюджетування у широкому та вузькому сенсах. У першому випадку - як методологію, у другому - як процес.

Методологія бюджетування включає принципи і логічне обґрунтування витрат суб'єкта. p align="justify"> Процес бюджетування - це розробка етапів, процедур і способів розподілу коштів, а також подальший контроль всієї системи бюджету підприємства.

Цілі бюджетування:

- планування та затвердження управлінських рішень, заснованих на оцінці та зіставленні планових та фактичних фінансових результатів діяльності підприємства;

- оцінка фінансового стану компанії у теперішньому та майбутньому;

- зміцнення фінансової дисципліни підприємства;

- ефективне використання ресурсного потенціалу організації;

- оптимізація інвестиційної діяльності;

- оцінка комерційної доцільності нових проектів

ЦФО прогнозують фінансові результати та визначають цілі, встановлюють бюджетні ліміти окремих підрозділів компанії, контролюють фінансовий статус компанії, створюють ефективну систему управління.

На підприємствах буває кілька центрів фінансової відповідальності – наприклад, відділ закупівель, відділ продажу, склад, відділ маркетингу. У кожного підрозділу різні функції: одні відповідають за доходи, інші за витрати.

У невеликих компаніях планування бюджету зводиться до простого складання кошторису «доходи-витрати». Якщо колектив невеликий, обороти відповідні, а сама фірма торгує одним видом товару, надто детальне бюджетування лише уповільнить виробничий процес.

Але з розвитком підприємства ускладнюється і управління фінансовими потоками, прибуток стає менш передбачуваною, виникає нагальна потреба у грамотному розподілі бюджету та контролю над видатками. Зазвичай цей момент настає, коли чисельність персоналу сягає 50 – 100 осіб.

До речі, наш журнал "ХітерБобер" також має свій виробничий бюджет!

Грамотно організована система дає керівництву можливість тверезо оцінити, як ідуть відносини у кожному підрозділі підприємства міста і у організації загалом, як освоюються залучені інвестиції, де є слабкі у фінансовому плані місця.

Дивіться ролик, який відповість на запитання «навіщо потрібне бюджетування?»

2. Які завдання дозволяє бюджетування - 5 основних завдань

Основне завдання бюджетування - облік та обмірковування фінансових рішень компанії. Аналіз поточного стану дозволяє приймати ефективніші рішення у майбутньому, а порівняння запланованих та фактичних результатів виявляє сильні та слабкі сторони бізнесу.

Фахівці виділяють п'ять локальних завдань бюджетування. Давайте розберемося з ними.

Завдання 1. Забезпечення поточного планування

Насамперед бюджетування – інструмент поточного планування. З його допомогою фахівці шукають найбільш раціональні та перспективні шляхи використання доступних ресурсів з урахуванням ринкових реалій.

Без планування успішна діяльність неможлива. Але план має бути професійним, докладним, що враховує конкретну мету бізнесу. План - основа для грамотних та ефективних управлінських рішень.

Бюджетне планування – оцінка цілей підприємства з погляду необхідних та доступних ресурсів. Іншими словами, план має показати, скільки грошей знадобиться компанії для успішного ведення бізнесу.

Є кілька різновидів планування:

Комплексний фінансовий облік має охоплювати в ідеалі як довгострокові, так і нагальні цілі підприємства.

Завдання 2. Обґрунтування витрат організації

У рамках цього завдання якраз і вирішується питання, поставлене на самому початку статті: « куди йдуть гроші компанії?» Кожна стаття витрат підприємства повинна бути обґрунтована та доцільна. Інакше компанія просто вилетить у трубу.

Приклад із життя

Менеджер з персоналу великої друкарні, в якій я колись працював, запропонував запровадити у виробничому цеху єдину форму для всіх співробітників. Замовили 150 костюмів у майстерні, роздали форму працівникам.

Пару місяців вони справно носили комбінезони та курточки, потім перейшли на зручніший одяг, у якій працювали раніше. Нова форма виявилася незручнийі непрактичною. При цьому досвідчені співробітники компанії заздалегідь попереджали, що в робочих умовах шорти та майка комфортніше, ніж комбінезон.

Витрати на пошиття спецодягу виявилися грошима, викинутими на вітер

Витрати для придбання форми у разі – приклад марних витрат, скорочують прибуток підприємства.

Завдання 3. Створення бази для оцінки та контролю за планами організації

Бюджетування дозволяє створити базу для контролю та планування. За допомогою фінансового обліку легко зрозуміти, які проекти вдалися, а які завдають лише збитків. І внести на роботу підприємства необхідні корективи.

Завдання 4. Підвищення ефективності роботи організації

Професійне бюджетування підвищує віддачу від роботи, зменшує непотрібні витрати та дозволяє розвивати найбільш прибуткові напрямки діяльності. Бажано, щоб співробітники були в курсі фінансових справ та планів компанії.

Важливо правильно налагодити комунікаційне середовище на підприємстві, щоб контролювати висхідні та низхідні інформаційні потоки. Це означає, що фахівці високого рівня повинні передавати відомості лінійним керівникам, а ті – низовим організаційним ланкам. Зворотній зв'язок теж має бути налагодженим.

Завдання 5. Виявлення ризиків та зниження їхнього рівня

Бюджетування виявляє бізнес-ризики, дозволяє мінімізувати їх або повністю усунути. Виконання цього завдання є особливо актуальним у сфері інвестицій компанії. Потрібно знати, які напрями варто розвивати, а які надто ризиковані для бюджету.

3. Як відбувається постановка системи бюджетування за допомогою ЦФО – 6 основних етапів

Час перейти до практики. Розглянемо як впровадити систему бюджетування через центри фінансової відповідальності компанії.

Нижче представлений алгоритм – не жорстка схема. Постановка бюджетування обов'язково узгоджується зі специфікою компанії, її масштабом та ресурсами.

Етап 1. Розробка основних засад системи бюджетування компанії

Спочатку треба розробити принципи бюджетуванняабо скористатись готовими рішеннями аналогічних компаній. А для цього необхідно створити ефективну організаційну структуру компанії.

Як це зробити:

- вивчити документацію, механізми взаємодії відділів, за необхідності усунути недоліки;

- переглянути поточні стандартироботи з фінансовими потоками та змінити їх відповідно до нових вимог;

- придбати (або розробити) спеціальне програмне забезпеченнята встановити його;

- навчити співробітниківоснов грамотного бюджетування.

Попередній проект узгоджується з керівництвом компанії.

Етап 2. Розробка фінансової структури компанії

Необхідно розробити модель, яка допоможе контролювати доходи та витрати. Потрібно також призначити відповідальних осіб за впровадження цієї моделі у практику.

Відповідно до видів доходів і витрат формуються ЦФО – центри прибутку, інвестицій, витрат тощо. Ці центри поєднуються в єдину структуру, яка допомагає їм взаємодіяти між собою.

Етап 3. Створення бюджетної моделі компанії

Ця стадія передбачає розробку методології, коригування та аналізу бюджетів підприємства. Визначаються різновиди бюджетів, які необхідно вести підприємства (наприклад – зовнішній, внутрішній, міжгалузевий, бюджет продажу, бюджет виробництва). Розробляється загальна схема формування зведеного бюджету організації.

Етап 4. Розробка нормативної бази, що регламентує бюджетування у компанії

Зразковий список необхідних документів:

- положення про фінансову структуру підприємства;

- положення про ЦФО;

- положення про облікову політику;

- становище про бюджети підприємства.

Якщо виникають проблеми зі складанням документації, є варіант делегувати цю частину роботи професійним компаніям. У наступному розділі на вас чекає огляд фірм, які допоможуть не лише з паперами, а й із впровадженням бюджетування у практику.

Етап 5. Автоматизація системи бюджетування

Автоматизація – багаторівневий процес, який також потребує участі професійних виконавців. Зокрема, сюди входить встановлення нового програмного забезпечення у внутрішню мережу компанії.

Автоматизація процесу бюджетування полегшує роботу

Чим успішніше проведено автоматизацію, тим легше застосовувати принципи бюджетування практично.

Етап 6. Проведення організаційних змін, зумовлених уведенням системи бюджетування

Впровадження бюджетування потребує організаційних змін у структурі підприємства. Апарат фінансового управління повинен мати доступ до всіх сфер діяльності підприємства. Призначаються керівники ЦФО та особи, відповідальні за ведення бюджетування.

4. Професійна допомога у постановці системи бюджетування – огляд ТОП-3 компаній з надання послуг

Якщо компанія працює на ринку недовго, якщо ні керівники, ні співробітники не мають досвіду ведення бюджету на великому підприємстві, краще не впроваджувати систему самостійно, ризикуючи наробити помилок, а запросити професійних фінансистів-практиків.

Огляд допоможе вам вибрати найкращих з найкращих у цій сфері.

1) Перший БІТ

Компанію заснували у 1997 році молоді та енергійні фахівці з економіки, прикладної математики та фізики. Вони визначили напрямок діяльності організації – розвиток бізнесу на основі новітніх IT-технологій. Сьогодні компанія має 80 офісів у РФ, Казахстані, Україні та Канаді.

Кожному клієнту «Перший БІТ» готовий запропонувати рішення власної розробки для повної автоматизації підприємства в усіх напрямках, включаючи бюджетування, фінансовий та . У рамках оптимізації бюджету компанія готова скласти план, розробити структуру фінансового контролю, зробити прогноз фінансового становища.

Компанія «1С-Рарус» працює по всій Росії. Перш ніж замовляти послуги в цій фірмі, виберіть свій регіон та скористайтеся первинною безкоштовною консультацією – зателефонуйте менеджеру та обговоріть з ним вашу проблему.

Організація пропонує:

- розроблення актуальних процедур та регламентів бюджетного процесу;

- складання форм бюджетів;

- проектування фінансових показників;

- навчання співробітників компанії-замовника навичкам автоматизованого бюджетування.

Оптимальна бюджетна модель, створена на базі «1С», дозволить автоматизувати процес управління бюджетом та впровадити його у повсякденну роботу компанії.

Пріоритетний напрямок діяльності – автоматизація бюджетування підприємства. SoftProm впроваджує у практику універсальні продукти для управління фінансами організації-замовника. Приклад: універсальна платформа UPE – набір гнучких інтерфейсів, генератор звітів та логічний конструктор, який дозволяє створювати прикладні рішення у сфері бюджетування та .

5. Які бувають проблеми складання бюджету за допомогою ЦФО – огляд основних проблем

Бюджетування на основі ЦФО – захід клопітний та складний. Не можна скласти грамотний бюджет за день. Це тривалий процес, який потребує щоденної уваги та участі кваліфікованих співробітників.

Уникнути труднощів допоможе залучення сторонніх фахівців на постійній основі, які ревізуватимуть бюджетну систему із встановленою періодичністю. Другий варіант – пройти професійне навчання.

1C: ERP Enterprise Management 2. Budgeting, Version 2.4

Програма «1С:ERP Управління підприємством 2»- флагманський продукт 1С, що ефективно вирішує завдання бюджетного планування підприємства. Система дозволяє автоматизувати цей процес, зробити бюджетне планування та контроль його виконання зручними та прозорими. Система має безліч налаштувань, завдяки яким процес розробки бюджету стає гнучким і вимагає участі програміста.

Для тих, хто хоче навчитися вести бюджетування у «1С:ERP Управління підприємством 2», ми пропонуємо унікальний авторський курс, розроблений у центрі.

Мета навчання – формування практичних навичок роботи у програмі. Протягом курсу вирішується наскрізне завдання. складання бюджету компанії. Пройшовши навчання, ви вмітимете організовувати процес бюджетування в системі: створювати та налаштовувати структуру бюджетів, вводити дані бюджету та отримувати наявні відомості з різних підсистем, користуватися системою звітів та багато іншого.

Аудиторія курсу:

- фінансові директори, топ-менеджери компаній, зацікавлені у впровадженні бюджетного процесу;

- співробітники фінансових та планово-економічних служб;

- учасники проектів впровадження «1С:ERP Управління підприємством 2»;

- будь-які користувачі, які хочуть розширити знання можливостей програми «1С:ERP Управління підприємством 2».

Курс є одним із етапів підготовки до сертифікованого іспиту «1С: Професіонал: 1С: ERP Управління підприємством 2». Після закінчення навчання ви отримаєте посвідчення центру «Спеціаліст».

Підсистема Бюджетування, що є у багатьох програмних рішеннях, як фірми 1С, і у розроблених партнерами продуктах, для автоматизації фінансового обліку, дозволяє вести план-фактный облік приходів і витрат у межах Центрів Фінансової Відповідальності.

Ця стаття присвячена підсистемі Бюджетування в 1С УПП взагалі та кільком основним довідникам зокрема, правильне проектування яких є критично важливим чинником, що впливає на успіх проекту автоматизації загалом. Знати та розуміти їхнє призначення необхідно, щоб правильно провести необхідні організаційні перетворення, сформулювати технічне завдання для налаштування системи, а також отримати високу економічну ефективність від впровадження.

Довідник «ЦФО» у підсистемі Бюджетування в 1С УПП

Спочатку розберемося, що може розумітися під ЦФО – Центрами Фінансової відповідальності.

ЦФО можуть виступати як окремі підрозділи, департаменти, філії, так і окремі співробітники або проектні групи. Основний сенс у тому, що облік надходжень і витрат коштів ведеться за організації загалом, а, по кожному ЦФО окремо.

Керівник ЦФО відповідає за планування приходів, видатків та фінансовий результат свого ЦФО.

Таким чином, кожне ЦФО виступає як замовник, і як виконавець: отримує або надає послуги іншим ЦФО в рамках підприємства, а також зовнішнім контрагентам. Тобто. Практично все підприємство складається з мікро-компаній, кожна з яких має зрозумілий набір послуг.

Наприклад, ЦФО «Бухгалтерія» може надавати послуги нарахування заробітної плати для ЦФО «Відділ маркетингу», «Відділ ІТ», «Виробничий відділ», а також купувати послуги з супроводу ІТ-систем у ЦФО «Відділ ІТ» та послуги прибирання приміщення у ЦФО "АХО".

Щоб запровадити систему бюджетування, важливо визначити, які Центри Фінансової Відповідальності будуть виділені на Підприємстві, який набір послуг кожен із них надає іншим ЦФО, які є трудовитрати, собівартість та вартість цих послуг для підприємства.

З погляду бізнесу, такий підхід дозволить виявити та покращити наступні аспекти:

- Оптимізувати чисельність працівників;

- Вивести високо витратні, але низькоефективні процеси на аутсорсинг;

- Кожен підрозділ та кожен співробітник знатиме, який саме продукт є результатом його діяльності, що дозволить покращити систему мотивації, якість послуг та задоволеність внутрішніх користувачів;

- Організувати на базі успішних ЦФО окремі бізнес-одиниці, отримуючи з них додатковий прибуток за рахунок надання послуг зовнішнім контрагентам.

Наприклад, ЦФО «Маркетинг» надає послуги маркетингу ЦФО «Відділ продажів», а також бере додаткові проекти у зовнішніх контрагентів як маркетингове агентство.

Налаштувати ЦФО у підсистемі Бюджетування в 1С УПП досить просто, для цього потрібно:

- Відкрити меню «Довідники» – «Довідник ЦФО»;

- Натиснути кнопку "Створити";

- Ввести інформацію про ЦФО: найменування, керівник, вид ЦФО;

- Натиснути кнопку "ОК".

Малюнок 1. Довідник «ЦФО»

Довідник «Види ЦФО» у підсистемі Бюджетування в 1С УПП

У підсистемі Бюджетування в 1С УПП передбачено можливість задавати різні види ЦФО.

- Центр доходу – підрозділи, що генерують виторг для підприємства;

- Центр витрат - підрозділи, які не мають доходу, але мають витратну частину;

- Центри інвестицій - проекти, що розвиваються на інвестиційні кошти, що мають планові виходи на окупність та прибутковість;

- Інші.

Налаштування здійснюється у Довіднику «Види ЦФО», відповідно до бізнесових вимог користувачів.

Малюнок 2. Довідник «Види ЦФО»

Довідник «Сценарії планування» у підсистемі Бюджетування у 1С УПП

Сценарії планування – це варіанти планового бюджету. У підсистемі УПП є можливість ставити кілька незалежних версій фінансових планів, але для цього необхідно заповнити довідник «Сценарії планування».

Можна задавати такі параметри для різних варіантів сценаріїв:

- Деталізація планування.Номенклатура чи номенклатурні групи, у межах яких необхідно здійснювати планування.

- Періодичність.Часовий інтервал планування: рік, півріччя, квартал, місяць, декада, тиждень, день.

- Валюта планування.Є можливість створити кілька версій планових бюджетів для різних валют, наприклад, у рублях та доларах США. Зручно використовувати, коли підприємство працює з експортом/імпортом та важливо враховувати курсові різниці.

- Можливість ведення сумового та кількісного обліків.

- Можливість використання курсів сценарію.Ознака використання окремої лінійки курсів валют, за допомогою якої можна прогнозувати динаміку зміни курсів валют.

Налаштування здійснюється у Довіднику «Сценарії планування» відповідно до бізнесових вимог користувачів.

Малюнок 3. Довідник «Сценарії планування»

Малюнок 3. Довідник «Сценарії планування»

Довідник «Статті оборотів за бюджетами» у підсистемі Бюджетування в 1С УПП

У фінансовому обліку всі господарські операції належать до будь-якої статті оборотів. У підсистемі Бюджетування в 1С УПП для цього служить довідник «Статті оборотів по бюджетам».

Перед налаштуванням необхідно запитати у фінансовому департаменті повний перелік статей оборотів, що використовуються у компанії, засвідчені підписом фінансового директора.

Неправильне, неповне та неточне налаштування довідника призведе до того, що в процесі експлуатації користувачі не зможу ввести всі необхідні фінансові операції. В результаті отриманий за підсумками роботи план-фактний аналіз буде визнано недостовірним.

Налаштування проводиться у Довіднику «Статті оборотів бюджетів».

Малюнок 4. Довідник «Статті оборотів за бюджетами»

Малюнок 4. Довідник «Статті оборотів за бюджетами»

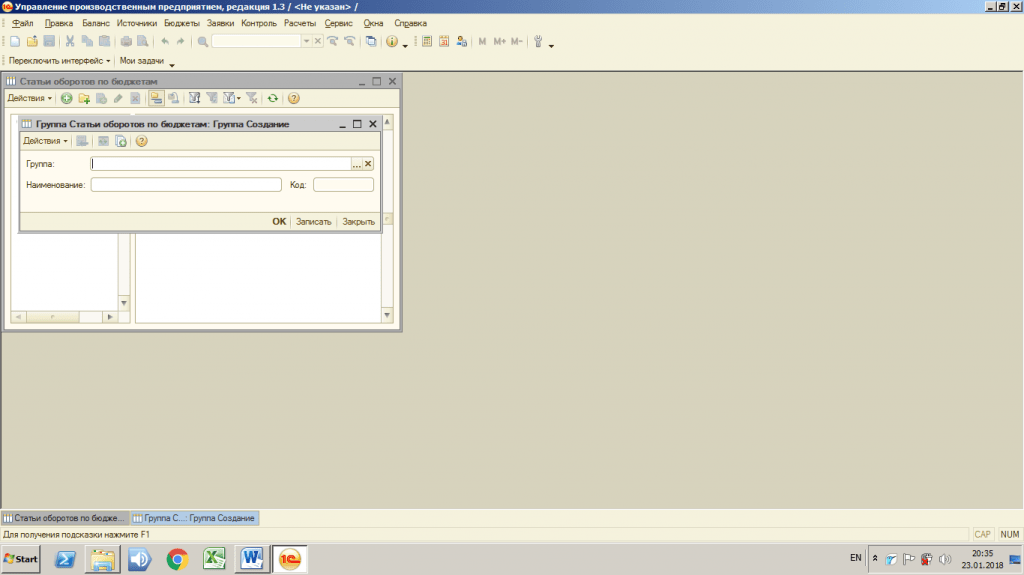

У довіднику є можливість згрупувати статті оборотів у вигляді списків будь-якого рівня вкладеності: для створення груп ієрархії потрібно використовувати функцію «Створити групу», вказати в якій групі буде створено новий рівень та його найменування.

Малюнок 5. Довідник «Статті оборотів за бюджетами». Створення груп

Малюнок 5. Довідник «Статті оборотів за бюджетами». Створення груп

Для створення статей оборотів потрібно використовувати функцію «Додати», ввести найменування статті оборотів та заповнити характеристики відповідно до правил обліку, прийнятих у фінансовому департаменті. Докладніше про призначення полів та налаштування проводок ми розповімо в наступній статті.

Малюнок 6. Довідник «Статті оборотів з бюджетів». Створення статей оборотів

У першій частині огляду довідників підсистеми Бюджетування в 1С УПП ми розглянули 4 довідники: «Довідник ЦФО», «Види ЦФО», «Сценарії планування», «Види оборотів бюджетів».

У наступній частині ми розповімо про інших довідників та їх важливість, правильне настроювання та роботу підсистеми в цілому, а також важливість якісного передпроектного обстеження підприємства, продуманої методології та розробки глибини обліку перед тим, як починати налаштування системи.