Hulgikaubandusorganisatsioonide maksustamise tunnused. Käibemaks. Edasilükkunud käibemaks Edasilükkunud käibemaks aastas

Kui käibedeklaratsioonis ületab mahaarvamiste summa viitlaekumise summat, hakkab maksuamet tõenäoliselt kontrollima kallutatult. Kõik selle perioodi arved võidakse läbi viia põhjaliku auditi ja ettearvamatute tulemustega. Seetõttu on mõnikord ettevõtte huvides mõned mahaarvamised tulevikuks edasi lükata. Kuid peate seda tegema targalt.

Kirill Poljakov, UNP ekspert

Käibemaksu mahaarvamiseks peab üheaegselt olema täidetud kolm tingimust (Vene Föderatsiooni maksuseadustiku artikli 171 punkt 2, artikli 172 punkt 1). Esiteks tuleb kaubad (tööd, teenused) registreerida. Teiseks on vajalik tarnija poolt väljastatud arve. Ja kolmandaks peab vara olema ette nähtud kasutamiseks käibemaksuga maksustatavates tehingutes.

Mahaarvamist rakendatakse siis, kui kõik kolm tingimust on täidetud – mitte varem, aga mitte hiljem. Seetõttu on võimatu osa näiteks oktoobri mahaarvamistest lihtsalt “unustada”, et neid novembris kajastada. Selline unustamine ei too kaasa midagi muud kui vajadus esitada uuendatud deklaratsioone.

Seetõttu tuleb osa mahaarvamiste ohutuks tulevikuks edasilükkamiseks pöörata tähelepanu loetletud sisendkäibemaksu krediteerimise tingimustele.

Kuidas registreerimist edasi lükata

Põhivara käibemaksu mahaarvamise (ja need on enamasti suured summad) saab ametnike selgitusi kasutades üle kanda järgmisse perioodi. Maksuseadustikus ei selgitata, mida peetakse põhivara registreerimiseks vastuvõtmiseks (Vene Föderatsiooni maksuseadustiku artikli 172 punkt 1). Esialgu kajastub selline vara raamatupidamises kontol 08-4 “Põhivara soetamine”. Sellest tulenevalt loetakse objekt pärast seda arvestusse vastuvõetuks. Kuid rahandusministeerium ja Venemaa föderaalne maksuteenistus usuvad, et sisendkäibemaksu saab tasaarveldada ainult siis, kui objekt kantakse kontole 01 “Põhivara” (Venemaa rahandusministeeriumi kiri 05.16.06 nr 03-02 -07/1-122, Venemaa föderaalse maksuteenistuse kiri 05.04.05 nr 03-1-03/530/8@). Seetõttu piisab mahaarvamise edasilükkamiseks rajatise kasutuselevõtu edasilükkamisest.

Kauba käibemaksu krediteerimist saate edasi lükata, sõlmides pärast täielikku tasumist tarnelepingu omandi üleminekuga. Sel juhul võtab ostja vara vastu bilansivälisele kontole 002 “Hoiamiseks võetud varud”. Selle raamatupidamiskande alusel saab ettevõte kaubalt käibemaksu maha arvata. Maksuseadustik nõuab vara arvessevõtmist (Vene Föderatsiooni maksuseadustiku artikli 172 punkt 1). Pealegi, märkimata, millistel konkreetsetel raamatupidamiskontodel (bilanss või bilansiväline) objekt kajastada tuleks. Ametnikud usuvad, et käibemaksu mahaarvamine on võimalik ainult bilansis* märgitud vara puhul. Seetõttu on mahaarvamine võimalik alles pärast kauba täielikku tasumist. Ja see periood võib varieeruda.

Töö või teenuste käibemaksu mahaarvamist saab edasi lükata, lükates edasi akti allkirjastamise vastaspoolega. Ainult selle dokumendi alusel, millele on alla kirjutanud mõlemad pooled, loetakse töö lõpetatuks ja osutatud teenused ning neid saab arvestada. Seega saab käibemaksu mahaarvamise üle kanda tulevikku, leppides vastaspoolega kokku akti allkirjastamise kuupäeva.

Kuidas arvet hoida

Kui arve väljastamise kuupäev erineb selle kättesaamise kuupäevast, siis tuleb mahaarvamine tasuda ainult dokumendi kättesaamise perioodil. Just sellise seisukoha võtsid Venemaa rahandusministeeriumi spetsialistid (kiri 16. juuni 2005 nr 03-04-11/133). Neid täpsustusi kasutades saab ettevõte valitud arvetelt mahaarvamised edasi kanda tulevikku.

Selleks loo sissetulevate arvete registreerimiseks spetsiaalne päevik (ära aja seda segamini laekunud arvete fikseerimise kohustusliku päevikuga, kuhu need dokumendid on salvestatud). Selline päevik on analoogne sissetuleva kirjavahetuse registreerimise päevikuga, kuid ainult arvete jaoks. Arve laekumisel raamatupidamisosakonda kantakse registreerimispäevikusse selle laekumise kuupäev. Sama numbriga tehakse kanne osturaamatusse.

Tihti on eelarvearvestusse juba tehtud sissekanded müügi kajastamiseks, kuid käibemaksu tasumise kohustusi veel ei ole. Põhjus on selles, et eelarvearvestus põhineb tekkepõhisel meetodil ja enamik asutusi võtab käibemaksu tasumiselt.

Võlg, mida pole olemas

Laskumata mõiste "edasilükkunud tulumaksu kohustused" etümoloogiasse, selgitagem näitel edasilükkunud käibemaksu olemust.

Näide. SMT uurimisinstituut võtab käibemaksu igakuiselt, “maksmisel”. SMT uurimisinstituudi poolt Teplovich LLC-le osutatavate teenuste osutamise akt allkirjastati 30. septembril 2005. aastal. Makse seaduse alusel summas 118 000 rubla. (koos käibemaksuga - 18 000 rubla) laekunud 05.10.2005. Oletame, et 31. oktoobril 2005 teeb SMT uurimisinstituudi raamatupidaja kaks raamatupidamiskannet:

Deebet 2 205 03 560

“Kaubade, tööde, teenuste turumüügist saadavate tulude kasv”

Krediit 2 401 01 130

- 118 000 hõõruda. - teenuse osutamise sertifikaat on suletud;

Deebet 2 401 01 130

"Tulu kaupade, tööde, teenuste turumüügist"

Krediit 2 303 04 730

"Käibemaksu tasumisele kuuluvate arvete suurenemine"

- 18 000 hõõruda. - tasutud on käibemaks.

Septembrikuu eelarvearvestuses kogunenud käibemaks kajastub alles oktoobrikuu maksudeklaratsioonil või hiljem (olenevalt lepinguliste kohustuste täitmisest tasuda Teplovik OÜ). See tähendab, et „edasilükkunud“ käibemaks on eelarvearvestuses kajastatud käibemaksu summa, mille tasumise kohustused tekivad tulevastel aruandeperioodidel.

Osade eelarveliste asutuste raamatupidajad ei võta näites kirjeldatud olukorras käibemaksu enne maksude tasumise kohustuste tekkimist (üksikasjad lk 36). Tagamaks, et aruandes kajastatud kaupade müügist saadav majandustulemus ei oleks sellisel juhul käibemaksu summa võrra ülehinnatud, on vaja teha eelarvesse võimaliku võlasumma kohta spetsiaalne korrigeerimiskanne. käibemaks.

Paralleelselt majanduskontoplaaniga

Kaubandusettevõtete edasilükatud käibemaksu arvestamise probleem lahendati juba 1996. aastal. Vastavalt Vene Föderatsiooni rahandusministeeriumi 12. novembri 1996. aasta kirjale N 96 tehakse sellised kanded konto 76 abil.

Praegu kajastavad äriettevõtete raamatupidajad "edasilükkunud" käibemaksu järgmiselt:

Deebet 90

"Müük"

Alamkonto 3 “KM”

Krediit 76

“Arveldused erinevate võlgnike ja võlausaldajatega”

Alamkonto “Võimalikud kohustused eelarves käibemaksuga”.

Peale tasumist postitatakse:

Deebet 76

“Arveldused erinevate võlgnike ja võlausaldajatega”

Alamkonto "Võimalikud kohustused eelarve ees"

Krediit 68

"Maksude ja tasude arvestused".

Kas selles küsimuses tehakse muudatusi juhendis nr 70n? Normatiivdokumentide väljatöötajad ütlevad selgelt: "ei", kuna alates 2006. aastast kaotab käibemaksu arvutamise meetod "tasumisel" (üksikasjad lk 32). Seetõttu on tõenäoliselt vaja bilansivälise või juhtimisarvestuse abil lahendada bilansi tasakaalustamatuse probleem.

Ja selleks, et mitte patustada tõe vastu ja näidata peajuhile reaalselt olemasolevat pilti (viidetega bilansivälistele või juhtimisarvestuse andmetele), tuleb olukorda selgitada seletuskirjas.

N.I. Leiman,

ajakirja “Eelarvearvestus” eksperttoimetaja

Arvatakse, et Vene Föderatsiooni maksuseadustiku artikli 172 lõikes 1.1 sätestatud normi kohaldatakse kaupade, tööde ja teenuste suhtes, välja arvatud põhivara. Kuna viimase jaoks kehtestab Vene Föderatsiooni maksuseadustiku artikli 172 lõike 1 lõige 3 teistsuguse normi. Selles öeldakse, et Vene Föderatsiooni maksuseadustiku artikli 171 lõigetes 2 ja 4 nimetatud põhivara, paigaldusseadmete või immateriaalse vara ostmisel müüjate poolt maksumaksjale esitatud käibemaksusummad mahaarvatakse täielikult pärast nende fikseeritud varade registreerimist. varad, paigaldusseadmed või immateriaalne vara. Selle positsiooni vastu saab esitada vastuväiteid korraga kahelt poolt.

Põhivara käibemaksu mahaarvamine kuni registreerimiseni

Vaatame Vene Föderatsiooni maksuseadustiku artikli 172 lõike 1 lõike 3 teksti. Kas tõesti peaks sellest aru saama nii, et soetatud põhivaralt tuleb sisendkäibemaks maha arvata kohe pärast nende ostmist? Minu arvates ei.

Selle lõike ülesehitus näitab, et seadusandja on käibemaksu mahaarvamise esitamise vastu kuni põhivara registreerimiseks vastuvõtmiseni. See tähendab, et see võimaldab teil seda teha alles pärast näidatud toimingut. Kui selle normi koostajad sooviksid, et põhivara sisendkäibemaksu mahaarvamine toimuks selle arvelevõtmisele järgneval ajal, ei kasutaks nad lõikes 3 sõna «pärast», vaid sõna «hetkel».

Pöördugem Venemaa Rahandusministeeriumi 12. veebruari 2015 kirjaga nr 03-07-11/6141. Selles väidavad ametnikud, viidates Vene Föderatsiooni maksuseadustiku artikli 171 lõike 2 lõikele 1 ja artikli 172 lõikele 1, et maksusoodustusi saab taotleda maksustamisperioodidel kolme aasta jooksul pärast ostetud kauba registreerimist. maksumaksja poolt, tehtud töö, osutatud teenused või omandiõigused. Ja nad ei näe põhivara osas mingeid erijooni.

Põhivara käibemaks kauba käibemaksuna

Vene Föderatsiooni maksuseadustiku artikli 172 nimetatud lõikes 1.1 on viidatud Vene Föderatsiooni maksuseadustiku artikli 171 lõikele 2. Viimane sätestab, et mahaarvamisele kuuluvad maksusummad, mis esitatakse maksumaksjale kauba ostmisel, tööde tegemisel, teenuste osutamisel, samuti omandiõiguse omandamisel. Kuid kas põhivara hõlmab Vene Föderatsiooni maksuseadustiku artikli 171 lõikes 2 kasutatud mõistet "kaubad"? Minu arust kindlasti jah.

Esiteks sätestab Vene Föderatsiooni maksuseadustiku artikli 38 lõige 3, et toode Vene Föderatsiooni maksuseadustiku tähenduses on igasugune müüdud või müügiks mõeldud vara. Puhtteoreetiliselt võiks väita, et see määratlus kehtib pigem kinnisvara müüjate kui ostjate kohta.

Kuid teiseks võime pöörduda Vene Föderatsiooni maksuseadustiku artikli 145 lõike 8 poole. See räägib maksusummadest, mille maksumaksja nõustub mahaarvamiseks vastavalt Vene Föderatsiooni maksuseadustiku artiklitele 171 ja 172, enne kui kasutati õigust saada käibemaksust vabastamine ostetud kaupade, tööde, teenuste, sealhulgas põhivara ja immateriaalse vara puhul. varasid. See tähendab, et on otse öeldud, et "soetatud kaubad" hõlmavad põhivara. Sellest tulenevalt tähendab vähemalt käibemaksu peatüki raames sõna “kaup” ka põhivara. See tähendab, et nende suhtes kohaldatakse ka Vene Föderatsiooni maksuseadustiku artikli 172 lõike 1.1 sätteid.

Edasilükkunud käibemaksu mahaarvamine põhivaralt

Siiski on raskusi põhivara edasilükkunud käibemaksu mahaarvamisega. Ja see kajastus Venemaa Rahandusministeeriumi kirjas 04/09/15 nr 03-07-11/20293.

Ametnikud peavad vajalikuks arvestada, et Vene Föderatsiooni maksuseadustiku artikli 172 lõike 1 kohaselt arvatakse maha maksusummad, mille müüjad esitavad maksumaksjale artikli 171 lõigetes 2 ja 4 nimetatud põhivara ostmisel. Vene Föderatsiooni maksuseadustik tehakse pärast nende põhivarade registreerimist. Seetõttu on ühe arve alusel käibemaksu mahaarvamine osade kaupa erinevatel maksustamisperioodidel kolme aasta jooksul võimalik peale kaupade, tööde, teenuste, välja arvatud põhivara, registreerimist.

Seega, kui seda seisukohta järgida, siis põhivara sisendkäibemaksu summat erinevatele maksustamisperioodidele jagada ei saa. See muidugi vähendab oluliselt käibemaksu optimeerimise võimalust maksusoodustuste summade mõistliku jaotamise kaudu perioodide lõikes. Kuni maksumaksjaid soodustava vahekohtupraktika tulekuni on põhivaralt mahaarvamiste ülekandmine riskantne

- Dokument Kaupade ja teenuste vastuvõtt

- Dokumenteeri arve (saadud)

- Reguleeritud aruande vorm 300.00

- Raamatupidamine 8 Kasahstani jaoks, rev 3.0

küsimus:

Ettevõte ostis teenuse 2017. aasta II kvartalis ning arve esitas tarnija III kvartalis, II kvartali vormi 300.00 täitmisel kajastub laekumise summa käibemaksuta. Kuidas täita korrektselt dokumente, et 3. kvartali vormil 300.00 oleks kajastatud tasaarveldatav käibemaksu summa (vastavalt laekunud arvele)?

Vastus:

Juhul, kui kaubad võetakse esmalt vastu ja seejärel väljastatakse arve, tuleb käibemaks tasaarveldada arve väljastamise kuupäeva alusel. See norm jõustus 1. jaanuaril 2017 seoses Kasahstani Vabariigi maksuseadustiku artikli 256 lõike 3 muudatustega.

Programmis “1C: Kasahstani raamatupidamine 8” kajastub sarnane olukord mitmes dokumendis.

Kuna tarnija ei ole arvet veel väljastanud, siis selle tehingu käibemaksu tasaarveldada ei saa.

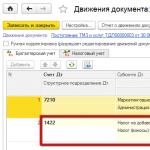

Sel juhul dokumendis Kaupade ja teenuste vastuvõtt hüperlingi kaudu Hind ja valuutad märk on seatud Lükka käibemaksu tasaarveldamiseks vastuvõtmine edasi.

Dokumendi konteerimisel genereeritakse kanded raamatupidamiskontolt 1422 “Käibemaks (tasaarvestuse hilinenud aktsepteerimine)”.

Kuna käibemaksu tasaarveldamisele ei kuulu, siis liikumised akumulatsiooniregistris Tagastatav käibemaks ei moodustu.

Pärast selle kviitungi kohta arve saamist saab käibemaksu tasaarvestada. Selleks registreerige dokument toimingu tüübiga Käibe registreerimine. Selle dokumendi saab koostada ostudokumendi alusel.

Saadud arve tuleb lisada dokumendile. Selleks dokumendi allosas Ostetud kaubaga (tööd, teenused) muude tehingute registreerimine käibemaksukohustuslasena nupu abil Sisesta arve Tarnijalt saadud arve registreeritakse.

Dokumendi konteerimisel vastava kontona seab programm automaatselt konto 1422, misjärel võetakse tasaarveldamiseks käibemaks. Samuti genereeritakse liikumised registris Tagastatav käibemaks.

Käibemaksudeklaratsiooni (vorm 300.00) real 300.00.013 kajastatakse tasaarveldatav käibemaksu summa ja arve andmed vastavalt muude tehingute registreerimisdokumendi kuupäevale, mis vastab arve kuupäevale. väljastatakse.

Lisateavet dokumentide täitmise kohta sõltuvalt arve või kaubasaadetise kättesaamise ajast leiate artiklist "".

- 24539

Selliste mõistete nagu edasilükkunud tulumaksu vara ja tulumaksukohustus (PBU 18/02) juurutamine raamatupidamispraktikasse ja vastavad muudatused kontoplaanis tekitavad palju küsimusi organisatsioonide muude maksude edasilükkunud kohustuste kajastamise korra kohta. . Eelkõige puudutab see käibemaksu. Selles artiklis M.L. Pjatov, Ph.D. (Peterburi Riiklik Ülikool), räägib organisatsioonide poolt kaupade (tööde, teenuste) müügiga seotud käibemaksu edasilükkunud maksukohustuste arvestamise korrast.

Edasilükkunud tulumaksu kohustused on eelarvesse tasumisele kuuluvate arvete summad, mis kajastuvad raamatupidamisdokumentides kohustuste eest, mis tekivad alles tulevastel aruandeperioodidel.

Käibemaksu osas tekib edasilükkunud tulumaksu kohustuse kajastamise vajadus käibemaksukohustuslasena müüdud ja raamatupidamises müüdud kaupade (tööde, teenuste) kajastamise erinevuste tõttu.

Seega selleks, et toodet, tööd või teenust tunnistataks müüduks vastavalt Vene Föderatsiooni maksuseadustiku artikli 39 üldreeglile, peab toimuma järgmine asjaolu:

- kauba omandiõiguse üleminek;

- tehtud töö tulemuste ülekandmine;

- teenuste otsepakkumine.

Vastavalt Vene Föderatsiooni maksuseadustiku artikli 39 lõikele 2 määratakse kaupade, tööde ja teenuste tegeliku müügi hetk kindlaks vastavalt Vene Föderatsiooni maksuseadustiku teisele osale. Kaupade (töö, teenuste) tegeliku müügi hetke all mõistetakse hetke, millest alates Vene Föderatsiooni maksuseadustiku teise osa erinormidele konkreetsete maksude kohta tehakse tehinguid, mis on artikli 39 kohaselt müük. Vene Föderatsiooni maksuseadustiku kohaselt kajastatakse kaupade (töö, teenuste) müüki konkreetse maksu arvutamiseks ja eelarvesse maksmiseks. Sellise Vene Föderatsiooni maksuseadustiku teise osa käibemaksu käsitleva erinormi rolli täidab artikkel 167 "Kauba (töö, teenuste) müügi (üleandmise) kuupäeva määramine".

Vastavalt üldreeglile on Vene Föderatsiooni maksuseadustiku 21. peatüki kohaldamisel maksubaasi määramise hetk, olenevalt maksumaksja poolt maksustamise eesmärgil vastuvõetud arvestuspõhimõttest:

Seega valib maksumaksja vastavalt Vene Föderatsiooni maksuseadustiku artikli 167 lõikele 1 käibemaksuga maksustamise arvestuspoliitika korralduses ühe kahest "rakenduse hetkest": "saatmisel" või "maksmisel". Veelgi enam, teisel juhul kuni kaupade (töö, teenuste) eest tasumise hetkeni nende müüki käibemaksuga ei kajastata.

Vastupidi, raamatupidamises ei saa organisatsioon oma arvestuspõhimõtetes kindlaks määrata kaupade (tööde, teenuste) müügi kajastamise hetke. Müügitulu raamatupidamises kajastamise kord on kehtestatud PBU 9/99 “Organisatsiooni tulud” lõikega 12. PBU kohaselt kajastatakse tulu raamatupidamises, kui on täidetud järgmised tingimused:

a) organisatsioonil on õigus saada see tulu, mis tuleneb konkreetsest lepingust või on muul asjakohasel viisil kinnitatud;

b) tulu suurus on määratav;

c) on kindlustunne, et konkreetse tehingu tulemusena suureneb organisatsiooni majanduslik kasu;

d) toote (kauba) omandiõigus (valdus, kasutamine, käsutamine) on organisatsioonilt üle läinud ostjale või töö on tellija poolt vastu võetud (teenuse osutamine);

e) on võimalik kindlaks teha selle toiminguga seoses tehtud või tehtavad kulutused.

Seega kajastatakse raamatupidamises vastavalt majandustegevuse faktide ajutise kindluse põhimõttele ja PBU 9/99 nõuetele kaupade (töö, teenuste) müügi fakti omandiõiguse ülemineku hetkel. need ostjale (töötulemuste üleandmine, teenuste osutamine) ja tema tingimusteta tasumiskohustuse tekkimine.

Kui müügiorganisatsiooni maksustamispõhist arvestuspoliitikat käsitlevas korralduses valitakse "makseks" müügi hetk, on kaupade (töö, teenuste) müügi arvestamisel enne tasumist tekkinud lahknevus raamatupidamisdokumentide vahel kajastamiseks. müügi ja müügi kajastamine käibemaksukohustuslasena. Müügi kajastamiseks tehakse raamatupidamiskanded, kuid käibemaksu eelarvesse tasumise kohustust pole veel tekkinud.

Tagamaks, et raamatupidamises kajastatud kaupade müügist saadav finantstulemus ei oleks käibemaksu summa võrra ülehinnatud, on sel juhul vaja teha eelarve võimaliku käibemaksuvõla summa kohta spetsiaalne korrigeerimiskanne. . Vastavalt Venemaa Rahandusministeeriumi 12. novembri 1996 kirjale nr 96 “Teatud käibemaksu ja aktsiisiga seotud tehingute raamatupidamises kajastamise korra kohta” koostatakse sellised kanded konto 76 “Arveldused erinevad võlgnikud ja võlausaldajad. Kuni kaupade (töö, teenuste) eest tasumiseni ja nende müügi maksustamisele kajastamiseni tehakse kauba müügikäibe käibemaksu summa kanne:

Deebet 90 “Müük”, alamkonto 3 “KM” Krediit 76 “Arveldused erinevate võlgnike ja võlausaldajatega”, alamkonto “Võimalikud kohustused eelarve ees käibemaksuga”.

Pärast ostja (kliendi) poolt talle müüdud kaupade (tööde, teenuste) eest tasumist kajastades registreerides:

Deebet 51 "Arvelduskontod" Krediit 62 "Arveldused ostjate ja klientidega."

raamatupidamine peab kajastama potentsiaalse eelarvekohustuse muutumist reaalseks käibemaksuvõlaks. Juhtmed on valmistatud:

Deebet 76 “Arveldused erinevate võlgnike ja võlausaldajatega”, alamkonto “Võimalikud kohustused eelarve ees” Krediit 68 “Arveldused maksude ja tasude eest” - käibemaksu summas.

Näide

Organisatsioon A müüb organisatsioonile B valmistoodete partii, mille maksumus on 150 000 rubla. Toodete müügihind on 240 000 rubla (koos käibemaksuga - 40 000 rubla). Organisatsiooni A maksuarvestuse poliitika korralduses kehtestatakse rakendamise hetk “makse”. Peegeldagem organisatsiooni A raamatupidamisdokumentides toodete müügi fakti:

1) Organisatsiooni B toodete müük kajastub:

Deebet 62 “Arveldused ostjate ja klientidega” Krediit 90 “Müük”, alamkonto 1 “Tulu” - 240 000 rubla.

2) Müüdud tooted kantakse maha:

Deebet 90 “Müük”, alamkonto 2 “Müügikulu” Krediit 43 “Valmistooted” - 150 000 rubla.

3) Potentsiaalne käibemaksuvõlg eelarvele arvutatakse:

Deebet 90 “Müük”, alamkonto 3 “Käibemaks” Krediit 76 “Arveldused erinevate võlgnike ja võlausaldajatega” - 40 000 rubla.

4) Organisatsiooni B toodete eest tasumine kajastub:

Deebet 51 “Arvelduskontod” Krediit 62 “Arveldused ostjate ja klientidega” - 240 000 rubla.

5) Kajastub käibemaksuvõlgnevuse tekkimine eelarvele:

Deebet 76 “Arveldused erinevate võlgnike ja võlausaldajatega” Krediit 68 “Maksude ja tasude arveldused” - 40 000 rubla.